6-НДФЛ: больничный выплачивается вместе с зарплатой

Согласно действующему законодательству пособие по больничному листу после его назначения выплачивается вместе с ближайшей зарплатой (ч.1 ст.15 Федерального закона от 29.12.2006 г. № 255-ФЗ). В этой консультации мы рассмотрим на примере, как отразить такую выплату в 6-НДФЛ.

Но прежде обратим внимание на то, что в отчете следует показывать только те пособия, которые подлежат налогообложению НДФЛ. То есть это все пособия по временной нетрудоспособности, включая больничный по травме. В то же время в форму не должны попасть:

- пособия по беременности и родам;

- единовременные пособия женщинам, вставшим на учет в медицинских учреждениях в ранние сроки беременности;

- единовременные пособия при рождении ребенка;

- ежемесячные пособия по уходу за ребенком до 1,5 и 3-х лет.

Узнайте больше из отдельной консультации «6-НДФЛ: как отразить больничный лист».

НДФЛ с пособий: удерживаем и перечисляем

Пособие резидентов РФ облагается НДФЛ по ставке 13%, нерезидентов РФ – по ставке 30%.

Налог удерживается непосредственно при фактической выплате дохода работнику, т. е. когда больничное пособие перечислено на его банковскую карту или выдано из кассы предприятия (п.4 ст.226 НК РФ, пп.1 п.1 ст.223 НК РФ).

А вот перечисляется НДФЛ в бюджет не позднее последнего дня месяца, в котором производились выплаты пособий (абз.2 п.6 ст.226 НК РФ). То есть в течение месяца налог можно накапливать, а в конце месяца – уплатить в бюджет единой суммой.

Обратите внимание!

НДФЛ с зарплаты перечисляется максимум на следующий день после расчетов с персоналом по оплате труда (абз.1 п.6 ст.226 НК РФ).

То есть несмотря на то, что больничный выплачивается вместе с зарплатой, для каждого из указанных видов доходов предусмотрен свой срок уплаты налога. Эту особенность мы и должны отразить в 6-НДФЛ.

Больничный с зарплатой в 6-НДФЛ

Начнем сразу с примера.

Пример. В ООО «Транспортный резерв» работают 4 человека.

- генеральный директор Батонов А. Н. – с окладом 50 000 руб.;

- главный бухгалтер Покровская Л. В. – с окладом 30 000 руб.;

- менеджер Обухов И. Д. – с окладом 25 000 руб.;

- менеджер Петренко В. П. – с окладом 25 000 руб.

Главный бухгалтер получает ежемесячный стандартный вычет по НДФЛ на ребенка в размере 1 400 руб. Сроки выплаты заработной платы в организации установлены следующие:

- за первую половину расчетного месяца – 25 число этого месяца;

- за вторую половину расчетного месяца – 10 число следующего месяца.

28 октября 2016 менеджеру Обухову И. Д. было назначено пособие за период временной нетрудоспособности с 17 октября по 21 октября. За октябрь ему был начислен доход в размере 24 700 руб., в том числе:

- больничный – 5 700 руб.;

- заработная плата – 19 000 руб.

Отразим все зарплатные начисления, выплаты и удержания за 2016 год в таблице.

| Месяц начисления дохода | Вид дохода | Cумма начисленного дохода, руб. | НДФЛ (13%), руб. | Дата фактического получения дохода | Дата выплаты дохода | Дата удержания НДФЛ | Дата перечисления НДФЛ |

| Январь 2016 | Зарплата | 130 000 | 16 7181 | 31.01.20163 | 25.01.2016 | 10.02.20165 | 11.02.20166 |

| 10.02.2016 | |||||||

| Февраль 2016 | Зарплата | 130 000 | 16 718 | 29.02.2016 | 25.02.2016 | 10.03.2016 | 11.03.2016 |

| 10.03.2016 | |||||||

| Март 2016 | Зарплата | 130 000 | 16 718 | 31.03.2016 | 25.03.2016 | 08.04.2016 | 11.04.2016 |

| 08.04.2016 | |||||||

| Апрель 2016 | Зарплата | 130 000 | 16 718 | 30.04.2016 | 25.04.2016 | 10.05.2016 | 11.05.2016 |

| 10.05.2016 | |||||||

| Май 2016 | Зарплата | 130 000 | 16 718 | 31.05.2016 | 25.05.2016 | 10.06.2016 | 14.06.2016 |

| 10.06.2016 | |||||||

| Июнь 2016 | Зарплата | 130 000 | 16 718 | 30.06.2016 | 24.06.2016 | 08.07.2016 | 11.07.2016 |

| 08.07.2016 | |||||||

| Июль 2016 | Зарплата | 130 000 | 16 718 | 31.07.2016 | 25.07.2016 | 10.08.2016 | 11.08.2016 |

| 10.08.2016 | |||||||

| Август 2016 | Зарплата | 130 000 | 16 718 | 31.08.2016 | 25.08.2016 | 09.09.2016 | 12.09.2016 |

| 09.09.2016 | |||||||

| Сентябрь 2016 | Зарплата | 130 000 | 16 718 | 30.09.2016 | 23.09.2016 | 10.10.2016 | 11.10.2016 |

| 10.10.2016 | |||||||

| Октябрь 2016 | Зарплата | 124 000 | 15 938 | 31.10.2016 | 25.10.2016 | 10.11.2016 | 11.11.2016 |

| 10.11.2016 | |||||||

| Пособие | 5 700 | 741 | 10.11.20164 | 10.11.2016 | 10.11.2016 | 30.11.20167 | |

| Ноябрь 2016 | Зарплата | 130 000 | 16 718 | 30.11.2016 | 25.11.2016 | 09.12.2016 | 12.12.2016 |

| 09.12.2016 | |||||||

| Декабрь 2016 | Зарплата | 130 000 | 16 9002 | 31.12.2016 | 23.12.2016 | 10.01.2017 | 11.01.2017 |

| 10.01.2017 | |||||||

| ИТОГО | 1 559 700 | 200 759 | X | X | X | X | |

<1> НДФЛ исчисляется с учетом предоставляемого вычета: (130 000 руб. – 1 400 руб.) х 13% = 16 718 руб.;

<2> вычет по НДФЛ на ребенка за декабрь 2016 года главному бухгалтеру не предоставляется, поскольку доход работника превысил лимит 350 000 руб. (пп.4 п.1 ст.218 НК РФ);

<3> датой фактического получения дохода в виде оплаты труда признается последний день месяца, за который начислена зарплата (п.2 ст.223 НК РФ);

<4> датой фактического получения дохода в виде пособия по временной нетрудоспособности признается день выплаты такого пособия работнику (пп.1 п.1 ст.223 НК РФ);

<5> дата удержания НДФЛ совпадает с датой фактической выплаты дохода (п.4 ст.226 НК РФ). Обратите внимание, НДФЛ с аванса не исчисляется и не удерживается, поскольку доход работником еще не получен;

<6> НДФЛ с дохода в виде оплаты труда перечисляется не позднее рабочего дня, следующего за днем выплаты дохода (абз.1 п.6 ст.226 НК РФ);

<7> НДФЛ с дохода в виде больничного пособия перечисляется не позднее последнего числа месяца, в котором производились выплаты такого дохода (абз.2 п.6 ст.226 НК РФ).

Заполненный расчет по форме 6-НДФЛ ООО «Транспортный резерв» за 2016 год смотрите ниже.

Дадим расшифровку разделов и строк формы.

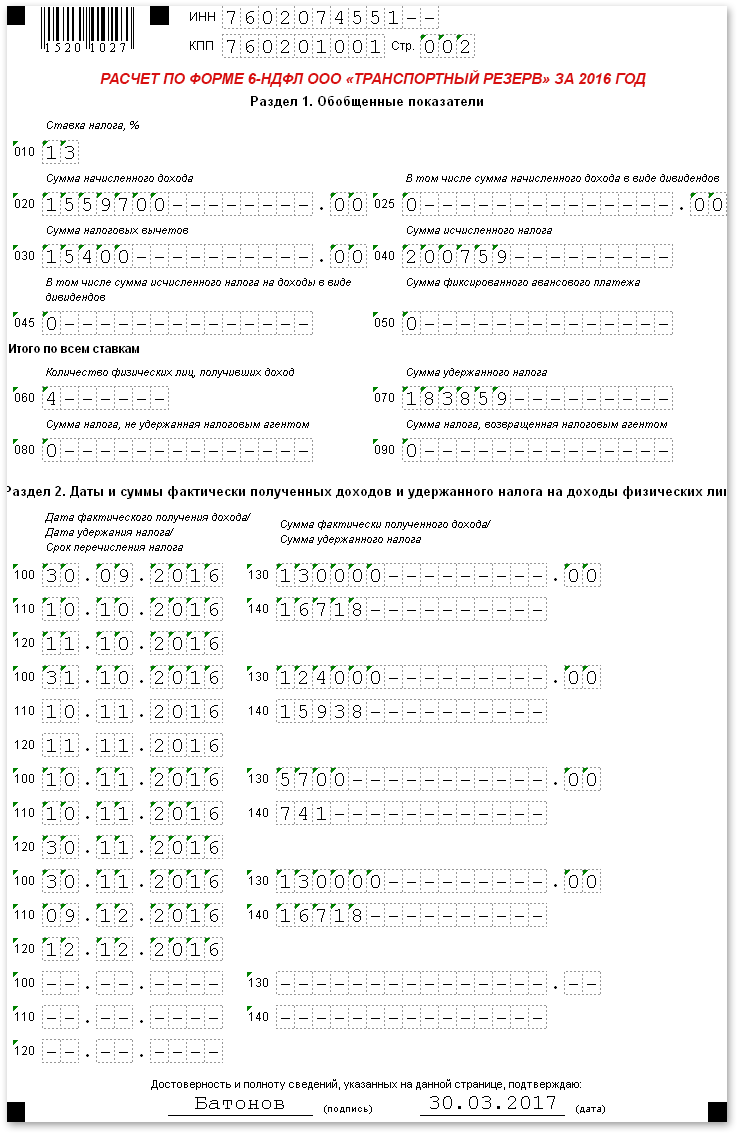

Раздел 1 расчета 6-НДФЛ

Бухгалтер Общества заполняет его нарастающим итогом с начала 2016 года.

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 1 559 700 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2016 года (включая сумму пособий);

по строке 030 – 15 400 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2016 года;

по строке 040 – 200 759 / указывается НДФЛ, исчиленный с доходов физлиц;

по строке 060 – 4 / указывается количество физлиц, получивших доход (в т. ч. «больничные» пособия) по всем налоговым ставкам;

по строке 070 – 183 859 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2016 года.

Обратите внимание!

Заработная плата за декабрь 2016 года фактически будет выплачена сотрудникам организации в январе 2017 года. Тогда и будет удержан НДФЛ с дохода. Поэтому налог с декабрьской зарплаты в показатель строки 070 включать не надо.

Раздел 2 расчета 6-НДФЛ

Бухгалтер Общества заполняет его только за последние 3 месяца 2016 года, т. е. за октябрь, ноябрь и декабрь.

Заметьте!

Доход за сентябрь, выданный в октябре, попадет в раздел 2 годового отчета 6-НДФЛ. А вот зарплата, начисленная в декабре, но не выданная до конца года, в разделе 2 формы не показывается.

Сведения о выплате дохода за сентябрь.

по строке 100 – 30.09.2016 / указывается дата получения дохода физлицами;

по строке 110 – 10.10.2016 / указывается дата удержания НДФЛ с дохода, выплаченного физлицам;

по строке 120 – 11.10.2016 / указывается крайний срок уплаты НДФЛ;

по строке 130 – 130 000 / указывается сумма дохода, полученного физлицами;

по строке 140 – 16 718 / указывается НДФЛ, удержанный с дохода, выплаченного физлицам.

Сведения о выплате дохода за октябрь.

Обратите внимание!

В разделе 2 формы 6-НДФЛ выплату зарплаты за октябрь необходимо отделить от выплаты больничного пособия за этот же месяц, поскольку для перечисления НДФЛ с данных видов доходов Налоговый кодекс устанавливает разные сроки.

Зарплата за октябрь (расшифровку строк смотрите выше).

по строке 100 – 31.10.2016;

по строке 110 – 10.11.2016;

по строке 120 – 11.11.2016;

по строке 130 – 124 000;

по строке 140 – 15 938.

Больничный за октябрь (расшифровку строк смотрите выше).

по строке 100 – 10.11.2016;

по строке 110 – 10.11.2016;

по строке 120 – 30.11.2016;

по строке 130 – 5 700;

по строке 140 – 741.

Сведения о выплате дохода за ноябрь (расшифровку строк смотрите выше).

по строке 100 – 30.11.2016;

по строке 110 – 09.12.2016;

по строке 120 – 12.12.2016;

по строке 130 – 130 000;

по строке 140 – 16 718.

Похожие статьи:

Бухгалтерские консультации → 6-НДФЛ: как отразить больничный лист

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-bolnichnyi-vyplachivaetsja-vmeste.html" title="6-НДФЛ: больничный выплачивается вместе с зарплатой">6-НДФЛ: больничный выплачивается вместе с зарплатой</a>

Нет комментариев. Ваш будет первым!