6-НДФЛ: досрочная зарплата

Иногда работодатели выплачивают заработную плату раньше положенного срока. Делают они это или по объективным причинам или по собственному желанию. Например, в 2017 году новогодние каникулы продлятся с 1 по 8 января. Некоторым компаниям, у которых дата выдачи заработной платы попадает в этот временной промежуток, придется рассчитаться с персоналом за декабрь 2016 года в конце этого месяца, т. е. до 30.12.2016 г. (ч.8 ст.136 ТК РФ). Отдельные фирмы просто могут решить выплатить зарплату своим сотрудникам до окончания месяца. Данная консультация посвящена тому, как отразить досрочную зарплату в 6-НДФЛ. Но для начала немного вводной информации.

НДФЛ с зарплаты: исчисляем, удерживаем и перечисляем

Бухгалтера, которые уже успели попрактиковаться в этом году на сдаче расчета по форме 6-НДФЛ знают, что для целей исчисления налога на доходы физических лиц датой фактического получения дохода в виде оплаты труда считается последний день месяца, за который этот доход был начислен (абз.1 п.2 ст.223 НК РФ). При этом неважно, является этот день выходным (праздничным) или обычным рабочим днем (письмо ФНС России от 16.05.2016 г. № БС-3-11/2169@). То есть зарплата, к примеру, за октябрь должна быть начислена 31.10.2016 г.

Обратите внимание!

В этот день признается вся сумма дохода за месяц – и аванс и окончательный расчет по зарплате.

Применительно к 6-НДФЛ начисленный доход в виде оплаты труда отражается:

- по строке 020 раздела 1 – в общей сумме дохода;

- по строке 130 раздела 2 – отдельной суммой,

а дата его получения:

- по строке 100 раздела 2.

В соответствии с абз.1 п.3 ст. 226 НК РФ налоговый агент исчисляет НДФЛ с зарплаты на дату ее фактического получения, т. е. также в последний день расчетного месяца. Сумма исчисленного налога включается в состав показателя строки 040 раздела 1 формы 6-НДФЛ.

Удержание НДФЛ из доходов работников производится при их фактической выплате (абз.1 п.4 ст.226 НК РФ). Конкретные даты выплаты зарплаты устанавливаются правилами внутреннего трудового распорядка, коллективным или трудовым договором.

Не забывайте!

Согласно новой редакции ч.6 ст.136 ТК РФ с 03.10.2016 года зарплата за истекший месяц должна выдаваться не позднее 15 календарных дней со дня его окончания. При этом рассчитываться с персоналом нужно каждые полмесяца. То есть аванс выплачивается максимум до 30-го (31-го) числа текущего месяца, а получка выдается до 15 числа следующего месяца.

Сумма удержанного НДФЛ отражается в расчете:

- по строке 070 раздела 1 – в общей сумме налога со всех выплаченных работникам доходов;

- по строке 140 раздела 2 – отдельной суммой,

а дата его удержания:

- по строке 110 раздела 1.

Перечисляется агентский НДФЛ в бюджет не позднее рабочего дня, следующего за днем выплаты дохода сотрудникам (абз.1 п.6 ст.226 НК РФ, п.6 ст.6.1 НК РФ).

Заметьте!

Нельзя перечислять налог раньше того дня, когда он был удержан. Ведь уплата НДФЛ за счет средств налогового агента запрещена Законом (п.9 ст.226 НК РФ). Об этом заявляют и контролирующие органы (решение ФНС России от 05.05.2016 г. № СА-4-9/8116, письмо Минфина России от 22.07.2015 г. № 03-04-06/42063).

Дата перечисление налога (обратите внимание! не фактическая, а установленная законодательством) указывается в 6-НДФЛ:

- по строке 120 раздела 2.

6-НДФЛ при досрочной выплате зарплаты

Уплата НДФЛ до даты фактического получения дохода налогоплательщиком Кодексом не предусмотрена. Такого мнения придерживаются и финансисты и налоговики (например, письмо Минфина России от 01.02.2016 г. № 03-04-06/4321, письмо ФНС России от 29.04.2016 г. № БС-4-11/7893). То есть применительно к нашему случаю с досрочной зарплаты работодатель не может удержать НДФЛ, поскольку на дату ее выплаты никакого дохода у работников не возникает. Произвести соответствующее удержание налоговый агент сможет только при последующих выплатах (к примеру, с аванса следующего месяца).

Поэтому при досрочной зарплате 6-НДФЛ заполняется по «авансовому» принципу. Рассмотрим его на примере.

Пример. В ООО «РусЛес» в течение 2016 года постоянно работали 5 сотрудников. При этом за период январь – декабрь 2016 года:

- сумма начисленной заработной платы составила 2 520 000 руб. (по 210 000 руб. ежемесячно);

- сумма предоставленных налоговых вычетов составила 30 800 руб. (в декабре работники утратили право на вычет в связи с превышением лимита доходов).

Правилами внутреннего трудового распорядка Общества установлены следующие даты выплаты зарплаты:

- за 1-ю половину расчетного месяца – 20 число этого месяца;

- за 2-ю половину расчетного месяца – 5 число следующего месяца.

Руководство компании решило произвести окончательный расчет по оплате труда за ноябрь 2016 года 25-го ноября. При выплате зарплаты была зачтена только сумма аванса за этот месяц.

Ноябрьский НДФЛ был удержан из аванса за декабрь 2016 года.

На практикеорганизации удерживают НДФЛ из досрочных сумм. Но в любом случае перечислять налог с зарплаты за расчетный месяц, выданной до его окончания, нужно не ранее даты последующей выплаты, которая будет произведена в последний день этого месяца или позднее.

Отразим зарплатные операции в 6-НДФЛ ООО «РусЛес» за 2016 год.

Раздел 1 расчета 6-НДФЛ

Бухгалтер ООО «РусЛес» заполняет его нарастающим итогом с начала 2016 года.

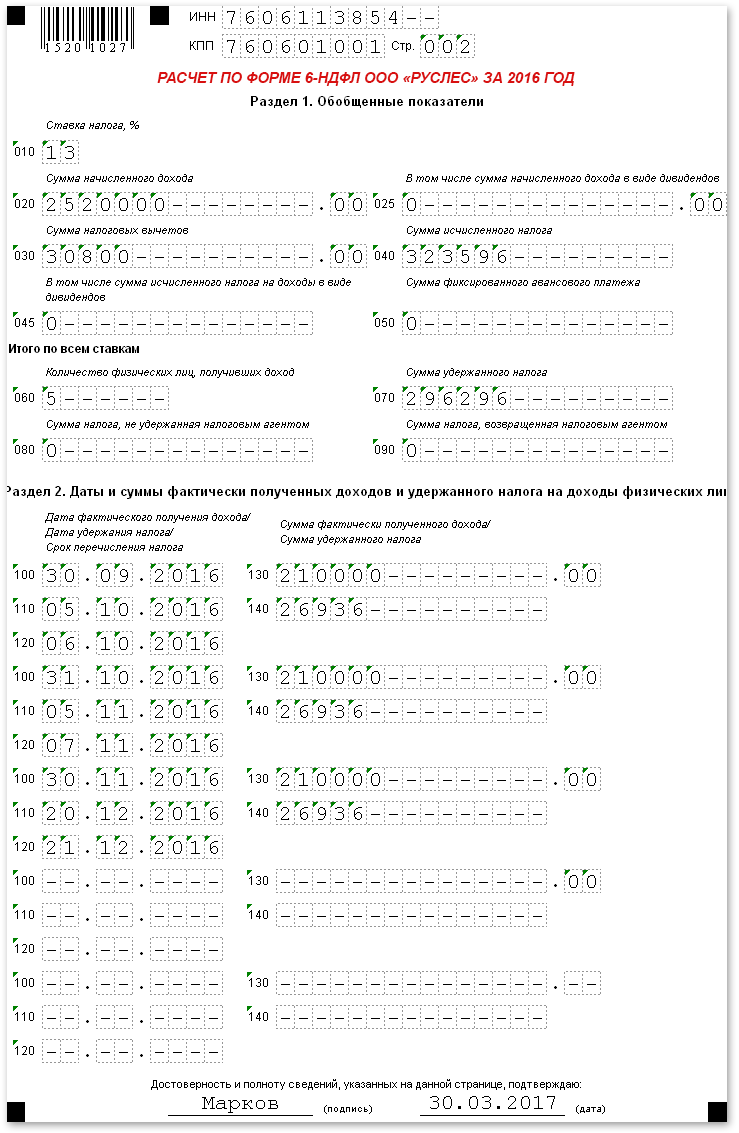

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов работников ООО «РусЛес»;

по строке 020 – 2 520 000 / указывается общая сумма дохода, начисленного работникам ООО «РусЛес» за период январь – декабрь 2016 года;

по строке 030 – 30 800 / указывается сумма налоговых вычетов, предоставленных работникам ООО «РусЛес» за период январь – декабрь 2016 года;

по строке 040 – 323 596 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 5 / указывается количество работников, получивших доход от ООО «РусЛес» по всем налоговым ставкам;

по строке 070 – 296 296 / указывается НДФЛ, удержанный с общей суммы дохода, выплаченного работникам ООО «РусЛес» по всем налоговым ставкам за период январь – декабрь 2016 года.

Обратите внимание!

Заработная плата за декабрь 2016 года фактически будет выплачена сотрудникам организации в январе 2017 года. Тогда и будет удержан НДФЛ с дохода. Поэтому налог с декабрьской зарплаты в строке 070 не показывается.

Раздел 2 расчета 6-НДФЛ

Бухгалтер ООО «РусЛес» заполняет его только за последние 3 месяца 2016 года (октябрь – декабрь).

Заметьте!

Зарплата за сентябрь, выплаченная в октябре, попадет в раздел 2 отчета 6-НДФЛ за 2016 год. А вот декабрьская получка, начисленная, но не выданная до конца года, в разделе 2 формы не отражается.

Сведения о выплате дохода за сентябрь.

по строке 100 – 30.09.2016 / указывается дата получения дохода работниками ООО «РусЛес»;

по строке 110 – 05.10.2016 / указывается дата удержания НДФЛ с дохода, выплаченного работникам ООО «РусЛес»;

по строке 120 – 06.10.2016 / указывается крайний срок уплаты НДФЛ;

по строке 130 – 210 000 / указывается сумма дохода, полученного работниками ООО «РусЛес»;

по строке 140 – 26 936 / указывается НДФЛ, удержанный с дохода, выплаченного работникам ООО «РусЛес».

Сведения о выплате дохода за октябрь (расшифровку строк смотрите выше).

по строке 100 – 31.10.2016;

по строке 110 – 05.11.2016;

по строке 120 – 07.11.2016;

по строке 130 – 210 000;

по строке 140 – 26 936.

Сведения о выплате дохода за ноябрь (расшифровку строк смотрите выше).

по строке 100 – 30.11.2016;

по строке 110 – 20.12.2016;

по строке 120 – 21.12.2016;

по строке 130 – 210 000;

по строке 140 – 26 936.

Образец расчета по форме 6-НДФЛ ООО «РусЛес» за 2016 год смотрите ниже.

Существует и второй подход по заполнению 6-НДФЛ при выплате зарплаты до окончания месяца, предложенный ФНС России в письме от 24.03.2016 г. № БС-4-11/5106. Специалисты Ведомства порекомендовали удерживать НДФЛ из досрочных сумм и перечислять его в бюджет на следующий день. Соответствующим образом должен быть и заполнен отчет 6-НДФЛ.

Если указанные выводы спроецировать на наш пример, то сведения о выплате дохода за ноябрь в разделе 2 формы 6-НДФЛ ООО «РусЛес» за 2016 год будут выглядеть так:

по строке 100 – 30.11.2016;

по строке 110 – 25.11.2016;

по строке 120 – 28.11.2016;

по строке 130 – 210 000;

по строке 140 – 26 936.

Опасность данного подхода заключается в следующем:

- налогового агента могут обвинить в нарушении требований п.9 ст.226 НК РФ, поскольку де-юре он производит уплату налога за счет собственных средств;

- расчет по форме 6-НДФЛ, заполненный по такому принципу, не пройдет форматно-логический контроль в ИФНС, ведь дата удержания налога предшествует дате фактического получения дохода.

Поэтому использовать его не стоит.

Похожие статьи:

Бухгалтерские новости → ФНС о том, как отразить сведения в 6-НДФЛ при досрочной выплате зарплаты

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-dosrochnaja-zarplata.html" title="6-НДФЛ: досрочная зарплата">6-НДФЛ: досрочная зарплата</a>

Нет комментариев. Ваш будет первым!