6-НДФЛ: проценты по займу

Практически каждая компания (ИП) на определенных этапах своей деятельности нуждается в дополнительных денежных вливаниях. Возможно, они пойдут на становление или развитие бизнеса, закупку дорогостоящего оборудования, поддержание и улучшение финансового состояния предприятия и т. д. При этом источники привлечения средств бывают разные. Самый банальный из них – это банковский кредит. Однако одолжить деньги может не только кредитная организация, но и частное лицо (к примеру, учредитель, директор, работник или вообще посторонний гражданин) по договору займа. Часто такой договор предусматривает уплату процентов «физику» – заимодавцу за пользование заемными средствами, в результате чего у него возникает налогооблагаемый доход. Из этой консультации Вы узнаете, как отразить в 6-НДФЛ проценты по займу. Но для начала немного вводной информации.

Понятие и общая характеристика договора займа

Заемные отношения регулируются гражданским законодательством (§ 1 гл.42 ГК РФ). Оформляются они, как правило, договором займа – двухсторонним соглашением между заимодавцем и заемщиком, по которому первый передает в собственность предмет займа (деньги или другие вещи, определенные родовыми признаками), а второй обязуется в установленный срок вернуть равноценный предмет (т. е. такую же сумму денег или равное количество других полученных им вещей того же рода и качества) (абз.1 п.1 ст.807 ГК РФ, п.1 ст.810 ГК РФ).

Договор признается реальным (т. е. заключенным) с момента передачи заемщику денег или иных вещей, которые являются предметом займа (п.2 ст.433 ГК РФ, абз.2 п.1 ст.807 ГК РФ).

Заемщиком и заимодавцем могут быть юридические и физические лица, а также государство. При этом договор займа составляется в письменной форме, если:

- одной из сторон договора займа выступает юрлицо или ИП (п.3 ст.23 ГК РФ, пп.1 п.1 ст.161 ГК РФ, п.1 ст.808 ГК РФ);

- договор заключается между гражданами на сумму свыше 10 МРОТ (п.1 ст.808 ГК РФ).

(Напомним, что в соответствии с абз.2 ст.5 Федерального закона от 19.06.2000 г. № 82-ФЗ для исчисления платежей по гражданско-правовым обязательствам применяется базовый размер МРОТ, равный 100 руб. Значит физлица оформляют сделку на бумаге при сумме займа 1000 руб. и выше.)

Кстати!

Несоблюдение письменной формы не делает договор займа недействительным. Правда в случае спора стороны уже не смогут ссылаться на свидетельские показания в подтверждение сделки и ее условий (п.1 ст.162 ГК РФ). Хотя они вправе представлять письменные и другие доказательства (к примеру, расписку заемщика, подтверждающую получение денег (п.2 ст.808 ГК РФ)).

Предметом договора займа чаще всего выступают денежные средства (наличные и безналичные), реже – вещи, определенные родовыми признаками (товары, сырье, материалы, ценные бумаги и т. д.). Родовой признак означает, что вещи невозможно индивидуализировать, т. е. выделить из общей массы вещей этого же рода (к примеру, это зерно, мука, бензин и др.). Если же это сделать возможно посредством индивидуальных признаков, то вещи признаются индивидуально-определенными (к примеру, это земельные участки, здания, сооружения, транспортные средства, именные ценные бумаги и др.). Их по договору займа передать нельзя!

За пользование заемными средствами заемщик, как правило, уплачивает заимодавцу проценты. Хотя договором может быть установлено обратное, т. е. займ будет беспроцентным (п.1 ст.809 ГК РФ).

Обратите внимание!

Договор займа считается возмездным (т. е выданным под проценты), даже если в нем отсутствует условие о размере и порядке выплаты процентов. Исключением из данного правила является (п.2 ст.809 ГК РФ):

– договор, который заключен между гражданами на сумму до 50 МРОТ (5 000 руб.) и не связан с предпринимательской деятельностью хотя бы одной из сторон;

– договор, по которому передаются не деньги, а вещи.

В этих случаях займ предполагается безвозмездным (беспроцентным), даже если об этом прямо не «сказано» в тексте договора. В то же время это не мешает договаривающимся сторонам закрепить условие о процентах.

Порядок и сроки возврата займа определяются договором (п.1 ст.810 ГК РФ). Если стороны не согласовали это условие, то договор займа считается бессрочным. По бессрочному договору заимодавец вправе потребовать возврата долга в любой момент, а заемщик, в свою очередь, обязан вернуть его в течение 30 дней со дня предъявления соответствующего требования.

Заметьте!

Беспроцентный займ заемщик может вернуть досрочно (если иное не предусмотрено договором). А вот досрочный возврат процентного займа допускается только с согласия заимодавца (п.2 ст.810 ГК РФ).

Лимит расчетов наличными по договору займа

Если предметом договора займа являются наличные денежные средства, то заемщик и заимодавец должны соблюдать лимит расчетов наличными, который равен 100 000 руб. в соответствии с п.6 Указаний Банка России от 07.10.2013 г. № 3073-У (далее – Указания № 3073-У). То есть это максимальная сумма наличности, которую могут передать стороны сделки друг другу.

Действует данный лимит в отношении расчетов по одному договору (п.2 Указаний № 3073-У):

- между организациями;

- между организацией и ИП;

- между ИП и ИП.

Обратите внимание!

Лимит расчетов наличными не распространяется на расчеты в рамках договора займа с физлицом, который не занимается предпринимательской деятельностью (п.5 Указаний № 3073-У). Поэтому организация (ИП) может взять у своего сотрудника (или любого другого гражданина) взаймы любую наличную сумму, и наоборот.

За нарушение (превышение) лимита расчетов наличными виновные лица могут быть оштрафованы по ст.15.1 КоАП РФ:

- юрлица – на сумму от 40 000 руб. до 50 000 руб.;

- должностные лица – на сумму от 4 000 руб. до 5 000 руб.

НДФЛ с процентов, выплаченных физлицу по договору займа

Проценты, которые организация / ИП (заемщик) выплачивает физлицу (заимодавцу) по возмездному договору займа, являются доходом последнего, который облагается НДФЛ по ставке (пп.1 п.1 ст.208 НК РФ, п.1 ст.209 НК РФ, п.1 ст.210 НК РФ):

- 13% – если заимодавец является резидентом РФ (п.1 ст.224 НК РФ);

- 30% – если заимодавец не является резидентом РФ (п.3 ст.224 НК РФ).

Причем в отношении такого дохода заемщик признается налоговым агентом (п.1 и п.2 ст.226 НК РФ, ст.24 НК РФ, письмо ФНС России от 26.05.2017 г. №БС-4-11/9974@, письмо Минфина России от 01.02.2016 г. № 03-04-06/4448). То есть с него он должен удержать и перечислить в бюджет НДФЛ.

Кстати, доходы физлица, облагаемые НДФЛ по ставке 13% в соответствии с п.1 ст.224 НК РФ (включая проценты по займам), можно уменьшить на стандартные налоговые вычеты на себя и / или своих детей (п.3 ст.210 НК РФ, п.1 ст.218 НК РФ). Поэтому заимодавец (резидент РФ) имеет полное право обратиться к заемщику за вычетами, а тот, в свою очередь, должен будет их предоставить.

Дата фактического получения дохода в виде процентов по займу

В целях исчисления НДФЛ дата фактического получения дохода в виде процентов по займу определяется:

- как день выплаты такого дохода физлицу – если проценты выплачиваются в денежной форме (пп.1 п.1 ст.223 НК РФ);

- как день передачи имущества физлицу – если проценты выплачиваются в натуральной форме (пп.2 п.1 ст.223 НК РФ).

На это обращал внимание и Минфин России в письме от 19.06.2017 г. № 03-04-05/38138.

Помните!

Периодичность выплаты процентов устанавливается договором займа. Она может ежедневной, ежемесячной, ежеквартальной или какой-либо другой. Если же в договоре об этом нет ни слова, то проценты должны выплачиваться каждый месяц до дня возврата суммы займа (п.2 ст.809 ГК РФ).

Дата исчисления НДФЛ с дохода в виде процентов по займу

В соответствии с абз.1 п.3 ст.226 НК РФ НДФЛ с дохода в виде процентов по займу исчисляется на дату фактического получения такого дохода, т. е. в нашем случае на дату его выплаты в денежной форме или передачи в натуральной форме.

Дата удержания НДФЛ с дохода в виде процентов по займу

НДФЛ, исчисленный с дохода в виде процентов по займу, удерживается при фактической выплате такого дохода (абз.1 п.4 ст.226 НК РФ).

Если проценты выплачиваются в натуральной форме, то удержание подоходного налога производится за счет любых денежных средств «физика». При этом удерживаемая сумма НДФЛ не может быть больше 50% суммы выплачиваемого денежного дохода (абз.2 п.4 ст.226 НК РФ).

Крайний срок уплаты НДФЛ с дохода в виде процентов по займу

НДФЛ, удержанный из дохода в виде процентов по займу, перечисляется в бюджет не позднее следующего рабочего дня после выплаты физлицу такого дохода (абз.1 п.6 ст.226 НК РФ, п.7 ст.6.1 НК РФ).

Если проценты «физик» – заимодавец получает в натуральной форме, то крайним сроком уплаты налога, исчисленного с этих процентов, будет день, следующий за днем удержания «неденежного» НДФЛ с денежного дохода.

Проценты по договору займа в 6-НДФЛ: пример

Пример. 30 ноября 2017 года ООО «Парус» получило денежный займ от своего единственного учредителя (резидента РФ) в размере 1 000 000 руб. под 15% годовых. Изменение процентной ставки договором не предусмотрено.

Выплата процентов за пользование заемными средствами производится в последний день каждого месяца. Если этот день нерабочий, то выплата переносится на ближайший следующий за ним рабочий день.

Срок возврата займа – 30 марта 2018 года.

Таким образом, компания – заемщик выплатит учредителю – заимодавцу проценты (см. таблицу ниже):

| Месяц, за который выплачиваются проценты | Дата выплаты процентов | Сумма процентов | НДФЛ (13%), исчисленный с процентов |

| За декабрь 2017 года | 09.01.2018 | 12 739,72 руб. (= 1 000 000 руб. х 15% : 365 дн. х 31 дн.) | 1 656 руб. |

| За январь 2018 года | 31.01.2018 | 12 739,72 руб. (= 1 000 000 руб. х 15% : 365 дн. х 31 дн.) | 1 656 руб. |

| За февраль 2018 года | 28.02.2018 | 11 506,85 руб. (= 1 000 000 руб. х 15% : 365 дн. х 28 дн.) | 1 496 руб. |

| За март 2018 года | 30.03.2018 | 12 328,77 руб. (= 1 000 000 руб. х 15% : 365 дн. х 30 дн.) | 1 603 руб. |

| ИТОГО: | 49 315,06 руб. | 6 411 руб. | |

Других выплат и вознаграждений в пользу физлиц в течение 2018 года организация не производила.

ООО «Парус» отразило проценты по договору займа в 6-НДФЛ за I квартал 2018 года, поскольку соответствующие операции затрагивают именно этот отчетный период.

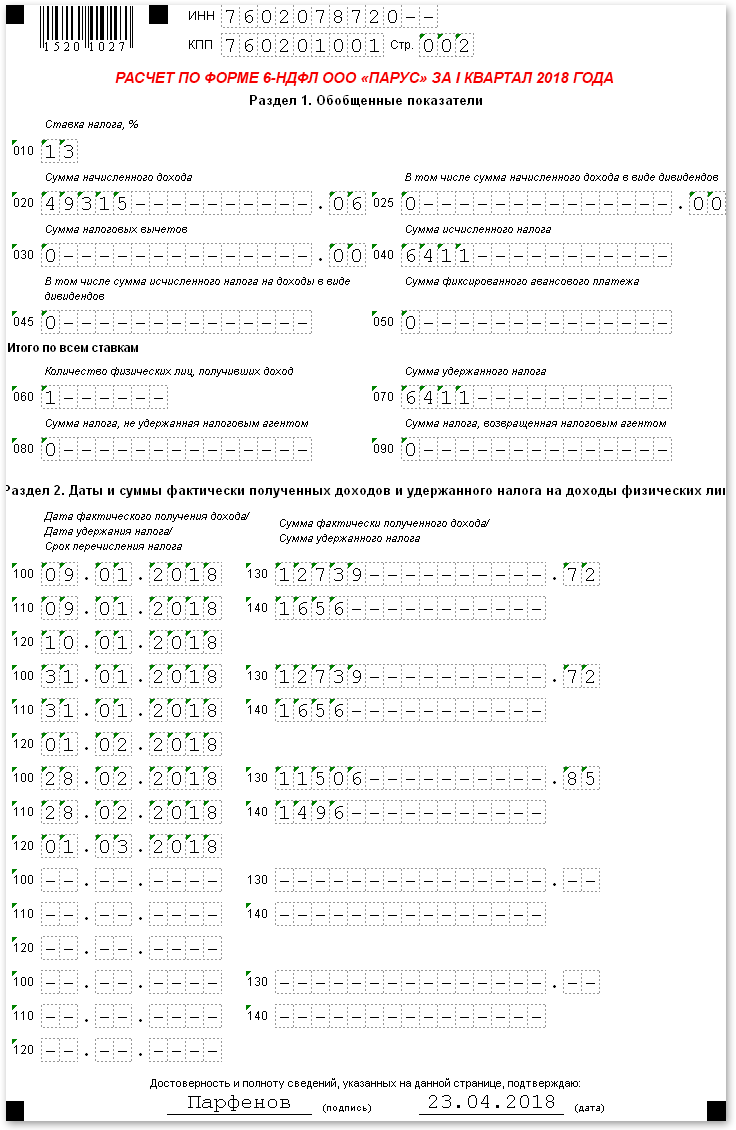

6-НДФЛ за I квартал 2018 год

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2018 года (в нашем примере до конца марта 2018 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 49 315,06 / указывается общая сумма доходов, полученных физлицами за период январь – март 2018 года (включая выплаты процентов по договору займа);

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – март 2018 года;

по строке 040 – 6 411 / указывается НДФЛ, исчисленный с доходов физлиц, полученных ими за период январь – март 2018 года;

по строке 060 – 1 / указывается количество физлиц, получивших доход по всем налоговым ставкам за период январь –март 2018 года;

по строке 070 – 6 411 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – март 2018 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь – март 2018 года).

Сведения о выплате процентов (за декабрь 2017 года).

по строке 100 – 09.01.2018 / указывается дата фактического получения дохода; для процентов по займу – это день их выплаты (пп.1 п.1 ст.223 НК РФ);

по строке 110 – 09.01.2018 / указывается дата удержания НДФЛ с процентов по займу; совпадает с датой их выплаты (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 10.01.2018 / указывается крайний срок перечисления НДФЛ, для процентов по займу – это день, следующий за днем их выплаты (абз.1 п.6 ст.226 НК РФ);

Имейте в виду!

В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, установленный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 12 739,72 / указывается сумма процентов, выплаченных физлицу по договору займа;

по строке 140 – 1 656 / указывается НДФЛ, удержанный с процентов, выплаченных физлицу по договору займа.

Сведения о выплате процентов за январь 2018 года (расшифровку строк смотрите выше).

по строке 100 – 31.01.2018;

по строке 110 – 31.01.2018;

по строке 120 – 01.02.2018;

по строке 130 – 12 739,72;

по строке 140 – 1 656.

Сведения о выплате процентов за февраль 2018 года (расшифровку строк смотрите выше).

по строке 100 – 28.02.2018;

по строке 110 – 28.02.2018;

по строке 120 – 01.03.2018;

по строке 130 – 11 506,85;

по строке 140 – 1 496.

Обратите внимание!

Операция по выплате процентов за март 2018 года не попадет в раздел 2 формы 6-НДФЛ за I квартал 2018 года. Ее налоговый агент отразит в расчете за полугодие 2018 года, поскольку крайний срок перечисления налога с указанного дохода приходится на апрель.

Заполненный образец расчета по форме 6-НДФЛ ООО «Парус» за I квартал 2018 года с отражением выплаченных физлицу процентов по договору займа смотрите ниже.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/6-ndfl-procenty-po-zaimu.html" title="6-НДФЛ: проценты по займу">6-НДФЛ: проценты по займу</a>

Нет комментариев. Ваш будет первым!