Как в 6-НДФЛ отразить отпускные

Отпускные – это один из видов доходов работающих граждан, облагаемых налогом на доходы физических лиц. Такие выплаты и удержанные с них суммы налога подлежат отражению в расчете по форме 6-НДФЛ. Но не всегда бывает так просто его заполнить. Дело в том, что на практике бухгалтеры сталкиваются с ситуациями, которые имеют свои особенности отражения в отчете. К примеру, когда отпуск охватывает два отчетных периода, или выплаты к нему пересчитываются. В этой консультации мы подробно разберем, как отразить отпускные в 6-НДФЛ.

Отпускные в 6-НДФЛ: дата фактического получения дохода

По определению Верховного суда отпускные относятся к оплате труда. Но несмотря на это дата фактического получения такого дохода определяется не по «зарплатным» правилам, а в соответствии с пп.1 п.1 ст.223 НК РФ (Постановление Президиума ВАС РФ от 07.02.2012 г. № 11709/11; письма Минфина России: от 26.01.2015 г. № 03-04-06/2187, от 06.06.2012 г. № 03-04-08/8-139 и др., письмо ФНС России от 24.10.2013 г. № БС-4-11/190790). То есть для целей налогообложения НДФЛ «отпускной» доход считается полученным в день его выплаты работнику (выдачи из кассы, перечисления на счет в банке). В это же день налоговый агент исчисляет с выплаченной суммы налог (п.3 ст.226 НК РФ).

Напомним, что работодатель обязан выплатить отпускные не позднее чем за 3 календарных дня до начала отпуска (ст.136 ТК РФ, письмо Роструда от 30.07.2014 г. № 1693-6-1).

Отпускные в 6-НДФЛ: дата удержания налога

Согласно п.4 ст.226 НК РФ удержание налога производится на дату фактической выплаты дохода. Таким образом, НДФЛ с отпускных исчисляется и удерживается в один день.

Отпускные в 6-НДФЛ: срок перечисления налога

А вот срок перечисления налога с дохода в виде оплаты отпусков регулируется отдельной нормой – абз.2 п.6 ст.226 НК РФ. В соответствии с ней налоговый агент может в течение месяца «накапливать» НДФЛ с отпускных, выплаченных в данном периоде. Перечислить его он должен не позднее последнего числа месяца. При этом Закон не запрещает уплачивать налог после каждой выплаты.

Отпускные в 6-НДФЛ: пример заполнения

Рассмотрим несколько наглядных примеров заполнения 6-НДФЛ при выплате отпускных.

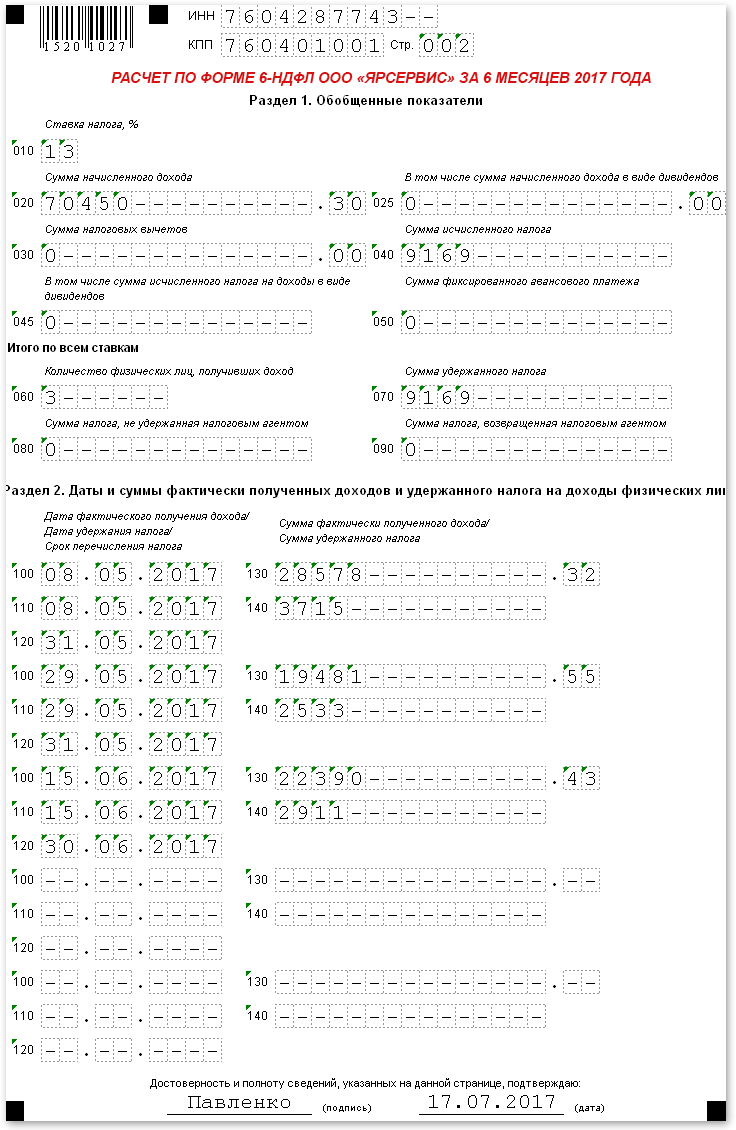

Пример 1. ООО «Ярсервис» во 2-м квартале 2017 года выплатило своим сотрудникам отпускные. Для удобства предположим, что других выплат в их пользу Общество не производило. Налоговые вычеты работникам не предоставлялись.

| ФИО сотрудника | Дата выплаты отпускных | Сумма отпускных, руб. | НДФЛ с отпускных (13%), руб. | Дата перечисления НДФЛ |

| Березкин И.Т. | 08.05.2017 | 28 578,32 | 3 715 | 29.05.2017 |

| Сорокина Р. С. | 29.05.2017 | 19 481,55 | 2 533 | 29.05.2017 |

| Гаврилов Н. А. | 15.06.2017 | 22 390,43 | 2 911 | 15.06.2017 |

| ИТОГО | - | 70 450,30 | 9 169 | - |

Организация заполнила расчет по форме 6-НДФЛ за полугодие 2017 года следующим образом.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до июня 2017 года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 70 450,30 / указывается общая сумма дохода, начисленного физлицам за период январь – июнь 2017 года (включая отпускные суммы);

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – июнь 2017 года;

по строке 040 – 9 159 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 3 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 – 9 159 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – июнь 2017 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за апрель – июнь 2017 года).

Заметьте! Налоговый агент заполняет столько блоков (стр. 100 – 140) раздела 2 формы 6-НДФЛ, сколько дней в течение последних трех месяцев отчетного периода он выдавал отпускные. Если указанные выплаты были перечислены в один день сразу нескольким работникам, то в разделе 2 соответствующие суммы нужно объединить.

Сведения о первой выплате.

по строке 100 – 08.05.2017 / указывается дата фактического получения дохода; для отпускных – это дата их выплаты физлицам (пп.1 п.1 ст.223 НК РФ);

по строке 110 – 08.05.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 31.05.2017 / указывается крайний срок перечисления НДФЛ, для отпускных – это последний день месяца, в котором они были выплачены (абз.2 п.6 ст.226 НК РФ);

Имейте в виду! В строке 120 раздела 2 формы 6-НДФЛ указывается предельный срок уплаты налога, предусмотренный НК РФ, а не дата фактического перечисления его в бюджет налоговым агентом.

по строке 130 – 28 578,32 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 – 3 715 / указывается НДФЛ, удержанный с отпускных, выплаченных физлицам.

Сведения о второй выплате (расшифровку строк смотрите выше).

по строке 100 – 29.05.2017;

по строке 110 – 29.05.2017;

по строке 120 – 31.05.2017;

по строке 130 – 19 481,55;

по строке 140 – 2 533.

Сведения о третьей выплате (расшифровку строк смотрите выше).

по строке 100 – 15.06.2017;

по строке 110 – 15.06.2017;

по строке 120 – 30.06.2017;

по строке 130 – 22 390,43;

по строке 140 – 2 911.

Заполненный образец расчета по форме 6-НДФЛ ООО «Ярсервис» с отпускными смотрите ниже.

Обратите внимание! Если крайний срок перечисления НДФЛ выпадает на выходной или нерабочий праздничный день, то днем окончания срока считается ближайший следующий за ним рабочий день (п.7 ст.6.1 НК РФ).

Но как заполнить 6-НДФЛ, если последний день срока уплаты налога приходится на следующий отчетный период представления отчета? С такой ситуацией уже столкнулись компании и ИП, которые выплачивали отпускные в декабре 2016 года. ФНС России прокомментировала, как действовать в данном случае (письмо от от 05.04.2017 г. № БС-4-11/6420@).

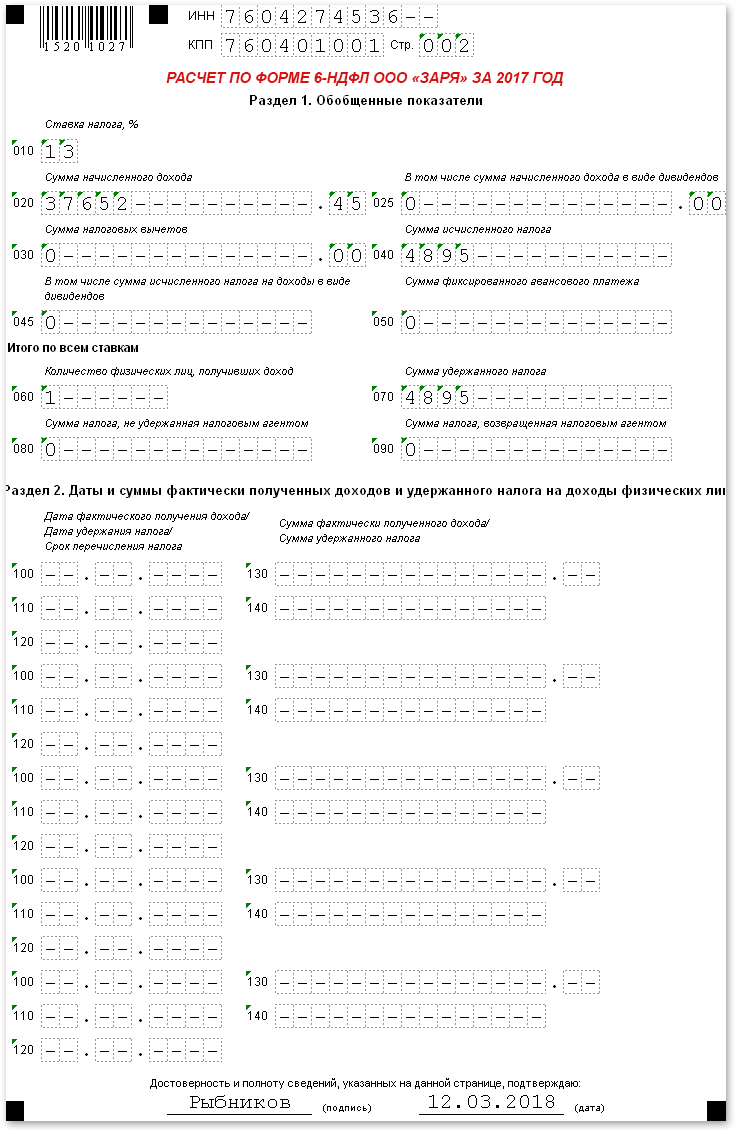

Пример 2. ООО «Заря» 04.12.2017 года выплатила своему сотруднику отпускные в размере 37 652,45 руб. Для удобства предположим, что других выплат в 2017 году и I квартале 2018 года Общество не производило.

Организация заполнила налоговые отчеты следующим образом.

6-НДФЛ за 2017 год.

Раздел 1 расчета 6-НДФЛ

Заполняется нарастающим итогом с начала 2017 года (в нашем примере до конца года).

по строке 010 – 13 / указывается ставка, по которой исчисляется и удерживается НДФЛ с доходов физлиц;

по строке 020 – 37 652,45 / указывается общая сумма дохода, начисленного физлицам за период январь – декабрь 2017 года (включая отпускные суммы);

по строке 030 – 0 / указывается сумма налоговых вычетов, предоставленных физлицам за период январь – декабрь 2017 года;

по строке 040 – 4 895 / указывается НДФЛ, исчисленный с доходов физлиц;

по строке 060 – 1 / указывается количество физлиц, получивших доход (в т. ч. в виде отпускных) по всем налоговым ставкам;

по строке 070 – 4 895 / указывается НДФЛ, удержанный с общей суммы выплаченного физлицам дохода по всем налоговым ставкам за период январь – декабрь 2017 года.

Так как 31.12.2017 г. – последний день срока уплаты НДФЛ с отпускных приходится на выходной день (воскресенье) , то этот срок переносится на ближайший рабочий день – 09.01.2018 г.

Таким образом, «отпускная» операция завершится уже в следующем отчетном периоде, поэтому она подлежит отражению в разделе 2 формы 6-НДФЛ за I квартал 2018 года.

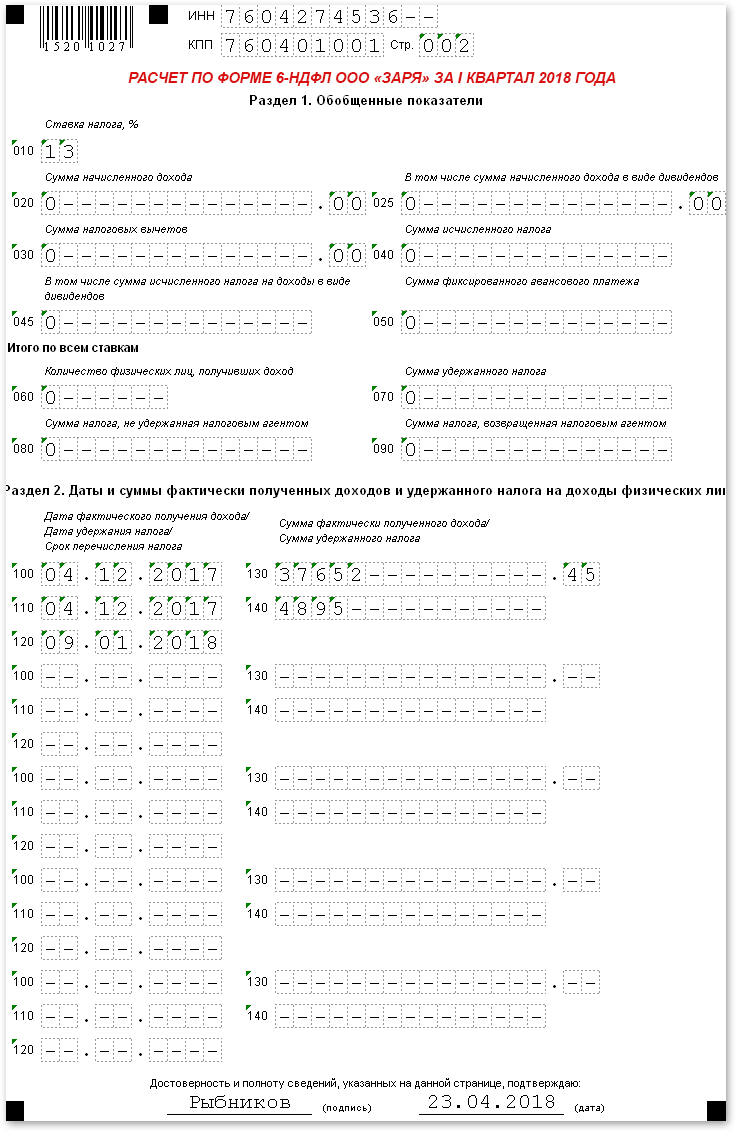

6-НДФЛ за I квартал 2018 года.

Раздел 2 расчета 6-НДФЛ

Заполняется только за последние 3 месяца отчетного периода (в нашем примере за январь – март 2018 года).

по строке 100 – 04.12.2017 / указывается дата фактического получения дохода; для отпускных – это дата их выплаты физлицам (пп.1 п.1 ст.223 НК РФ);

по строке 110 – 04.12.2017 / указывается дата удержания НДФЛ с отпускных, совпадает с датой их выплаты физлицам (абз.1 п.4 ст.226 НК РФ);

по строке 120 – 09.01.2018 / указывается крайний срок перечисления НДФЛ, для отпускных – это последний день месяца, в котором они были выплачены (абз.2 п.6 ст.226 НК РФ);

по строке 130 – 37 652,45 / указывается сумма отпускных, выплаченных физлицам;

по строке 140 – 4 895 / указывается НДФЛ, удержанный с отпускных, выплаченных физлицам.

Похожие статьи:

Бухгалтерские консультации → 6-НДФЛ: отпускные с зарплатой

Бухгалтерские новости → Заполнение 6-НДФЛ при выплате отпускных, если последний день месяца приходится на выходной или праздник

Бухгалтерские новости → ФНС о том, как отразить отпускные с последующим увольнением в 6-НДФЛ

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/kak-v-6-ndfl-otrazit-otpusknye.html" title="Как в 6-НДФЛ отразить отпускные">Как в 6-НДФЛ отразить отпускные</a>