Система налогообложения в виде ЕНВД

Согласно п.2 ст.18 НК РФ система налогообложения в виде единого налога на вмененный доход (далее – ЕНВД) относится к специальным налоговым режимам, применение которых предусматривает (абз.2 п.7 ст.12 НК РФ, п.1 ст.18 НК РФ):

- особый порядок определения элементов налогообложения (объекта, налоговой базы, ставки налога, налоговых льгот и т.д.);

- освобождение от уплаты ряда федеральных, региональных, местных налогов и сборов.

Суть данной системы заключается в том, что при расчете ЕНВД налогоплательщик исходит из размера вмененного дохода, который устанавливается Налоговым кодексом для отдельных видов деятельности. И сумма реально полученного дохода здесь не важна.

Содержание:

- 1. Полномочия представительных органов при введении ЕНВД

- 2. Какие виды деятельности могут облагаться ЕНВД

- 3. Применение ЕНВД в Москве и Санкт-Петербурге

- 4. Переход на ЕНВД: обязательный или добровольный?

- 5. Условия для перехода ЕНВД

- 6. Порядок перехода на ЕНВД

- 6.1. Постановка на учет в качестве налогоплательщика ЕНВД

- 6.2. Место постановки на учет

- 6.3. Ответственность за непостановку на учет

- 7. Какие налоги заменяет ЕНВД

- 8. Исполнение обязанностей налогового агента при ЕНВД

- 9. Совмещение ЕНВД с другими системами налогообложения

- 10. Ведение учета при применении ЕНВД

- 11. Преимущества режима ЕНВД

- 12. Отмена ЕНВД с 2018 года

Полномочия представительных органов при введении ЕНВД

Впервые ЕНВД был введен Федеральным законом «О едином налоге на вмененный доход для определенных видов деятельности» от 31.07.1998 г. № 148-ФЗ. Однако с 1 января 2003 года данный закон утратил свою силу. Вместо него Федеральным законом от 24.07.2002 г. № 104-ФЗ вводится в действие новая глава Налогового кодекса 26.3, которая регулирует порядок и особенности применение специального налогового режима в виде ЕНВД и по сегодняшний день.

В частности, соответствующей главой определены виды деятельности, которые могут переводится на ЕНВД, алгоритм расчета налога и сроки его уплаты в бюджет. Данные правила едины на всей территории РФ. Но ввод в действие этой системы относится к полномочиям органов местной власти (п.1 ст.346.26 НК РФ):

- представительных органов муниципальных районов;

- представительных органов городских округов;

- законодательных (представительных) органов государственной власти городов федерального значения Москвы и Санкт-Петербурга.

Поэтому может получиться так, что в пределах одного региона система налогообложения в виде ЕНВД действует только на территориях отдельных муниципальных районов и/или городских округов. Относительно применения данного спецрежима в Ярославской области действует ряд местных актов.

Таблица 1 – Перечень нормативных правовых актов, регламентирующих порядок применения ЕНВД на территориях муниципальных образований Ярославской области

| Муниципальное образование | Нормативный правовой акт | ||||||||||||||||||||||||||||||||

| Г. Ярославль | Решение муниципалитета г. Ярославля от 08.11.2005 г. № 147 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» | ||||||||||||||||||||||||||||||||

| ГО г. Переславль-Залесский | Решение Переславль-Залесской городской Думы от 27.10.2005 № 80 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» | ||||||||||||||||||||||||||||||||

| «Положение о системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории г.Переславля-Зелесского» | |||||||||||||||||||||||||||||||||

| ГО г. Рыбинск | Решение муниципального Совета городского округа г. Рыбинск от 27.11.2006 № 104 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности на территории городского округа город Рыбинск» | ||||||||||||||||||||||||||||||||

| «Методика определения значения корректирующего коэффициента базовой доходности К2 на территории городского округа город Рыбинск» | |||||||||||||||||||||||||||||||||

| Тутаевский МР | Решение муниципального Совета Тутаевского МО от 10.11.2005 № 88 «О системе налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности» | ||||||||||||||||||||||||||||||||

показать все

|

|||||||||||||||||||||||||||||||||

Помимо права устанавливать ЕНВД на подведомственной территории представительные органы наделены и другими полномочиями. В нормативном правовом акте они также могут (п.3 ст.346.26 НК РФ):

1) определять виды предпринимательской деятельности, которые будут переводится на специальный налоговый режим (пп.2 п.3 ст.346.26 НК РФ). Но делать это необходимо в рамках того перечня, который указан в п.2 ст.346.26 НК РФ.

То есть местным законодательством ЕНВД может быть предусмотрен как для всех видов «вмененной» деятельности, так и для некоторых из них. Кроме того, в отношении деятельности по оказанию бытовых услуг власти вправе утвердить перечень отдельных групп, подгрупп, видов и (или) отдельных бытовых услуг, которые подлежат переводу на ЕНВД (абз.2 пп.2 п.3 ст.346.26 НК РФ).

Пример 1.

На территории N-го городского округа введена система налогообложения в виде единого налога на вмененный доход в отношении вида деятельности по предоставлению бытовых услуг следующих подгрупп:

- ремонт, окраска и пошив обуви (код по ОКУН 011000);

- химическая чистка и крашение, услуги прачечных (код по ОКУН 015000).

Следовательно, другие бытовые услуги, оказываемые на территории данного городского округа, должны облагаться в соответствии с иными налоговыми режимами (но не ЕНВД).

Конец примера

Запомните!

Разовая операция в рамках «вмененной» деятельности не подпадает под определение предпринимательской деятельности. Поэтому налогоплательщик не вправе использовать специальный налоговый режим ЕНВД в отношении доходов от таких сделок. Об этом сообщил Минфин России в письме от 21.04.2011 г. № 03-11-06/3/48.

В соответствии с абз.3 п.1 ст.2 ГК РФ, предпринимательской называется деятельность, которая осуществляется самостоятельно, на свой страх и риск, и направлена на систематическое получение прибыли от:

- продажи товаров;

- выполнения работ;

- оказания услуг;

- пользования имуществом.

Поскольку однократное оказание услуги не имеет систематического характера, считать это предпринимательской деятельностью нельзя.

2) устанавливать значения корректирующего коэффициента базовой доходности К2, указанного в ст.346.27 НК РФ, или значения этого коэффициента, учитывающие определенные особенности ведения той или иной предпринимательской деятельности.

Какие виды деятельности могут облагаться ЕНВД

Согласно норме п.2 ст.346.26 НК РФ система налогообложения в виде ЕНВД может применяться индивидуальными предпринимателями и организациями при осуществлении:

- бытовых услуг;

- ветеринарных услуг;

- услуг по ремонту, техническому обслуживанию и мойке автотранспортных средств;

- услуг платных автостоянок;

- услуг по перевозке пассажиров и грузов автотранспортными средствами;

- розничной торговли через объекты торговой сети;

- развозной (разносной) торговли;

- услуг общественного питания (кроме услуг, оказываемых образовательными, медицинскими и социальными учреждениями);

- распространении наружной рекламы на рекламных конструкциях;

- размещении рекламы на транспортных средствах (автобусах, троллейбусах, трамваях, легковых и грузовых автомобилях и т.п.);

- гостиничных услуг;

- услуг по передаче в аренду торговых мест, объектов нестационарной торговой сети и объектов организации общественного питания;

- услуг по передаче в аренду земельных участков.

При этом нормой ст.346.27 НК РФ уточняются те виды деятельности, по которым переход на ЕНВД не возможен:

- услуги ломбардов;

- услуги по изготовлению мебели;

- строительство индивидуальных домов;

- розничная торговля подакцизными товарами, продукцией собственного производства и др.;

Применение ЕНВД в г. Москве и г. Санкт-Петербурге

С 1 января 2014 г. специальный налоговый режим в виде ЕНВД не применяется на территории г. Москвы, в том числе и на присоединенных территориях (ч.2 ст.21 Закона г. Москвы от 26.09.2012 г. № 45).

В г. Санкт-Петербурге на «вмененку» могут быть переведены виды деятельности, перечисленные в ст.1 Закона Санкт-Петербурга от 17.06.2003 г. № 299-35.

Переход на ЕНВД: обязательный или добровольный?

До конца 2012 года ЕНВД являлся обязательным налоговым режимом. То есть налогоплательщик не вправе был отказаться от обязанности перейти на уплату ЕНВД, если при этом соблюдались все необходимые условия.

С 1 января 2013 года переход на «вмененку» осуществляется в добровольном порядке (абз.2 п.1 ст.346.28 НК РФ).

Условия для перехода ЕНВД

Организация (индивидуальный предприниматель) вправе применять систему налогообложения в виде ЕНВД при условии, что (абз.1 п.1 ст.346.28 НК РФ):

- на территории ведения предпринимательской деятельности действует этот налоговый режим;

- осуществляемый вид деятельности упоминается в местном нормативном акте о ЕНВД.

При этом налогоплательщик должен соответствовать ряду критериев, которые перечислены в п.2.1 и п.2.2 ст.346.26 НК РФ. Раскроем их.

Для юридических лиц и индивидуальных предпринимателей.

Критерий 1.

Средняя (не среднесписочная!) численность работников за предшествующий календарный год не превышает 100 человек (пп.1 п.2.2 ст.346.26 НК РФ).

Порядок расчета данного показатель изложен в Указаниях по заполнению форм федерального статистического наблюдения, утвержденных Приказом Росстата от 28.10.2013 г. № 428 (далее – Указания № 428). Он складывается из значений:

- среднесписочной численности работников (п.78 – п.81.11 Указаний № 428).

(Примечание: организации и ИП обязаны ежегодно направлять в свою налоговую инспекцию сведения о среднесписочной численности работников за прошедший календарный год);

- средней численности внешних совместителей (п.82 Указаний № 428);

- средней численности работников, выполнявших работы по договорам гражданско-правового характера (п.83 Указаний № 428).

При определении средней численности учитываются все сотрудники организации, в том числе работающие в обособленных подразделениях (филиалах, представительствах), во всех видах деятельности независимо от применяемых налоговых режимов (письма Минфина России: от 15.10.2012 г. № 03-11-06/3/71, от 22.10.2009 г. № 03-11-06/3/250, письмо ФНС России от 25.06.2009 г. № ШС-22-3/507@).

В соответствии с абз.2 пп.1 п.2.2 ст.346.26 НК РФ лимит по численности не распространяется на:

- организации потребительской кооперации;

- организации, единственным учредителем которых являются потребительские общества и их союзы.

Положения данной нормы действуют до 31 декабря 2017 года включительно (Федеральный закон от 02.10.2012 г. № 161-ФЗ).

Пример 2.

ООО «ПродТорг» занимается розничной торговлей через магазины и павильоны. С 1 января 2016 года организация решила перейти на ЕНВД по данному виду деятельности. Согласно расчетам средняя численность всех работников компании за 2015 год составила 78 человек.

В муниципальном образовании, где зарегистрировано Общество, согласно акту местных властей розничная торговля может быть переведена на уплату ЕНВД.

Поскольку показатель численности не превышает законодательно установленного ограничения – 100 чел., ООО «ПродТорг» вправе начать применение спецрежима по «вмененному» виду деятельности с 2016 года.

Конец примера

Критерий 2.

Налогоплательщик не оказывает услуги по сдаче в аренду автозаправочных и автогазозаправочных станций в рамках деятельности, указанной в пп.13 и пп.14 п.2 ст.346.26 НК РФ (пп.5 п.2.2 ст.346.26 НК РФ).

Критерий 3.

Деятельность, подпадающая под действие ЕНВД, ведется за рамками договора простого товарищества или договора доверительного управления имуществом (абз.2 п.2.1 ст.346.26 НК РФ).

Пример 3.

ООО «Пэрэдайз» занимается гостиничным бизнесом. Две гостиницы организация передала в качестве вклада в простое товарищество. В данном случае на ЕНВД можно перевести гостиничную деятельность, которую ведет само Общество. Деятельность по оказанию услуг гостиниц в рамках договора простого товарищества должна облагаться в соответствии с иными налоговыми режимами (письма Минфина России: от 07.02.2011 г. № 03-11-06/3/16, от 08.12.2009 г. № 03-11-06/3/286).

Конец примера

Пример 4.

ООО «КапиталИнвест» (учредитель управления) передало в доверительное управление ООО «Доверие» (доверительному управляющему) автостоянку. В соответствии с условиями договора между сторонами на территории переданного объекта ООО «Доверие» организовало деятельность, связанную с хранением автотранспортных средств на платных стоянках. Доверительный управляющий получает вознаграждение за свои услуги в виде процента от выручки.

Поскольку деятельность ведется в рамках договора доверительного управления имуществом, обе организации не должны применять систему налогообложения в виде ЕНВД. Налоги рассчитываются и уплачиваются в соответствии с общей системой налогообложения (ОСНО) или упрощенной системой налогообложения (УСН) с объектом доходы минус расходы (п.3 ст.346.14 НК РФ).

Конец примера

Критерий 4.

Организация (ИП) – плательщик ЕСХН не реализует сельхозпродукцию собственного производства через торговые объекты и объекты общепита в рамках деятельности по розничной торговле и услугам общественного питания п.6 – п.9 п.2 ст.346.26 НК РФ (абз.5 п.2.1 ст.346.26 НК РФ).

В соответствии с п.3 ст.346.2 НК РФ к сельскохозяйственной продукции относится:

- продукция растениеводства сельского и лесного хозяйства;

- продукция животноводства;

- уловы водных биологических ресурсов и т.д.

Конкретные виды продукции (в т. ч. продукции первичной переработки) перечислены в Постановлении Правительства РФ от 25.07.2006 г. № 458. При этом, кулинарная продукция, изготовленная из сельскохозяйственного сырья собственного производства в перечне не содержится. Как отметил Минфин России в письме от 19.07.2007 г. № 03-11-02/225 вид деятельности по реализации сельхозпроизводителем такой кулинарной продукции через собственную столовую с залом обслуживания посетителей менее 150 кв. м. подпадает под ЕНВД.

Пример 5.

Индивидуальный предприниматель Картошкин Иван Илларионович (плательщик ЕСХН) торгует на крытом рынке выращенными овощами, ягодами, фруктами. На территории городского округа, где осуществляет продажу предприниматель, розничная торговля через объекты стационарной торговой сети, не имеющей торговых залов, относится к видам деятельности, которые попадают под ЕНВД.

Однако ИП не вправе применять специальный налоговый режим, поскольку является плательщиком ЕСХН и реализует собственную сельхозпродукцию.

Конец примера

Обратите внимание!

Не вправе использовать налоговую систему ЕНВД при розничной торговле не только сельхозпроизводители, но и любые другие производителя, реализующие собственную продукцию в розницу (абз.12 ст.346.27 НК РФ).

Критерий 5.

Организация или индивидуальный предприниматель не осуществляет «вмененную» торговую деятельность, в отношении которой на территории муниципального образования (города федерального значения) введен торговый сбор (абз.4 п.2.1 ст.346.26 НК РФ).

Полный перечень всех видов деятельности, для которых может быть установлен торговый сбор, содержится в ст.413 НК РФ. Торговый сбор может быть введен на территории г. Москвы, Санкт-Петербурга, Севастополя, а также иных муниципальных образований, не входящих в состав городов федерального значения, в порядке, предусмотренном ч. 4 ст. 4 Федерального закона от 29.11.2014 г. № 382-ФЗ, п.4 ст.12 и ст.410 НК РФ.

Только для юридических лиц

Критерий 6.

Организация не относится к категории крупнейших налогоплательщиков в соответствии со ст.83 НК РФ.

Для того, чтобы организация считалась причисленной к данной категории, она должна получить от налоговой инспекции Уведомление о постановке на учет в качестве крупнейшего налогоплательщика (форма № 9-КНУ, утвержденная Приказом ФНС России от 26.04.2005 г. № САЭ-3-09/178@).

.png)

Если Уведомления в адрес организации не поступало, то она вправе применять ЕНВД на общих основаниях, даже если при этом соответствует всем критериям отнесения юридического лица к крупнейшим налогоплательщикам согласно Приказу ФНС России от 16 мая 2007 г. № ММ-3-06/308@. Разъяснения о том, что статус крупнейшего налогоплательщика организация приобретает только после получения Уведомления, неоднократно давал Минфин России (письма: от 22.11.2010 г. № 03-11-06/3/161, от 25.10.2010 г. № 03-02-07/1-493, от 13.02.2008 г. № 03-11-02/19, от 17.12.2007 г. № 03-11-04/3/496, от 14.11.2007 г. № 03-11-04/3/434), а также фискальные органы (письмо ФНС России от 22.10.2007 г. № 02-7-11/405@).

Если же плательщиком ЕНВД соответствующее Уведомление получено, то он обязан перейти на общую систему налогообложения с начала квартала, следующего за кварталом получения документа (письма Минфина России: от 29.10.2009 г. № 03-11-06/3/258, от 05.08.2009 г. № 03-11-06/3/204, от 14.04.2008 г. № 03-11-04/3/192, от 08.04.2008 г. № 03-11-04/3/180, от 13.02.2008 г. № 03-11-02/19).

Напомним, что:

- критерии отнесения налогоплательщиков к категории крупных перечислены в Приказе ФНС России от 16.05.2007 г. № ММ-3-06/308@;

- особенности постановки на учет крупнейших налогоплательщиков содержатся в Приказе Минфина РФ от 11.07.2005 г. № 85н;

- методические указания для налоговых органов по вопросам учета крупнейших налогоплательщиков – российских организаций утверждены Приказом ФНС России от 27.09.2007 г. № ММ-3-09/553@.

Пример 6.

ООО «СпецКомплект» относится к категории крупнейших налогоплательщиков. На производственной площадке предприятия находится столовая (с площадью зала обслуживания менее 150 кв. м), которая обслуживает не только собственных работников организации, но и оказывает услуги общественного питания сторонним посетителям.

В соответствии с нормативным правовым актом представительных органов на территории муниципального образования, где зарегистрировано Общество, в отношении деятельности по оказанию услуг общественного питания действует специальный налоговый режим ЕНВД. Несмотря на это, организация не вправе на него перейти, поскольку не соблюдаются необходимые налоговые критерии.

Конец примера

Критерий 7.

Доля участия других организаций в уставном капитале организации не превышает 25% (пп.2 п.2.2 ст.346.26 НК РФ).

Этому критерию должны соответствовать в том числе филиалы и представительства иностранных организаций, созданные на территории РФ, которые в целях абз.2 п.2 ст.11 НК РФ тоже считаются организациями. Процентный барьер могут не соблюдать:

1. организации, чьи уставные капиталы состоит только из вкладов общественных организаций инвалидов, но при этом:

- среднесписочная численность инвалидов составляет 50 % и более от общей численности всех работников;

- доля заработной платы инвалидов в общем фонде оплаты труда – не меньше 25%;

2. организации потребительской кооперации;

3. организации, единственным учредителем которых являются потребительские общества и их союзы.

Не будет считаться нарушением данного ограничения, если более 25% в уставном капитале организации принадлежит РФ, субъекту РФ или муниципальному образованию. Дело в том, что такие участники хозяйственных обществ не признаются юридическими лицами и не подпадают под указанное в абз.2 п.2 ст.11 НК РФ определение «организации». Аналогичные разъяснения содержатся и в письмах Минфина России: от 17.06.2010 г. № 03-11-06/2/94, от 31.03.2009 г. № 03-11-06/3/83, от 09.02.2009 г. № 03-11-09/40, от 10.11.2008 г. № 03-11-02/126, от 22.10.2008 г. № 03-11-04/3/466, от 12.09.2008 г. № 03-11-04/3/429, от 07.08.2008 г. № 03-11-02/89.

Не распространяется правило, установленное пп.2 п.2.2 ст.346.26 НК РФ и на унитарные предприятия, поскольку их учредителями могут быть только РФ, субъекты РФ и муниципальные образования. Кроме того, имущество МУПа считается неделимым, т.е. его нельзя разбить на доли, вклады или паи (п.1 ст.113 ГК РФ, ст.2 Федерального закона от 14.11.2002 г. № 161-ФЗ «О государственных и муниципальных унитарных предприятиях»). Соответствующие разъяснения можно найти в письмах Минфина России: от 31.03.2009 г. № 03-11-06/3/83, от 23.03.2009 г. № 03-11-06/3/69, от 10.11.2008 г. № 03-11-02/126, от 14.10.2008 г. № 03-11-04/3/462, от 24.09.2008 г. № 03-11-04/2/147.

Ограничение по доле участия не действует и в отношении организаций, учредителями которых являются органы исполнительной власти (письмо Минфина России от 09.02.2009 г. № 03-11-09/40).

ЕНВД вправе применять организации, у которых более четверти уставного капитала принадлежит:

- ПИФу или паевому инвестиционному фонду, т.к. ПИФ не является юридическим лицом и не признается организацией (ст.10 Федерального закона от 29.11.2001 г. № 156-ФЗ «Об инвестиционных фондах», абз.2 п.2 ст.11 НК РФ, письмо Минфина России от 30.04.2009 г. № 03-11-06/3/121);

- физическим лицам (письма Минфина России: от 01.12.2008 г. № 03-11-04/3/539, от 17.11.2008 г. № 03-11-04/3/521).

Критерий 8.

Налогоплательщик не является учреждением здравоохранения, образования или социального обеспечения, которое оказывает услуги общественного питания в соответствии с пп.8 п.2 ст.346.26 НК РФ (пп.4 п.2.2 ст.346.26 НК РФ).

Поскольку такой вид услуг неразрывно связан с функционированием подобных учреждений, организация питания в них не относится к самостоятельному виду предпринимательской деятельности, который можно перевести на ЕНВД.

Критерий 9.

Налогоплательщик не является учреждением, которому присвоен статус государственного или муниципального органа управления.

Как отмечает Президиум ВАС РФ в Постановлении от 22.06.2010 г. № 561/10, деятельность данных учреждений не является предпринимательской, так как они наделены специальным правым статусом, а полученные ими доходы от оказания платных услуг перечисляются в соответствующий бюджет.

Рис.1. Схема условий перехода организаций и индивидуальных предпринимателей на ЕНВД

Помимо вышеуказанных критериев существует еще ряд ограничений на применение системы налогообложения в виде единого налога на вмененный доход, которые устанавливаются Налоговым кодексом в отношении отдельных видов деятельности:

Таблица 2 – Ограничения для перехода на ЕНВД по видам деятельности

| Вид деятельности | Наименование ограничения | Размер ограничения |

| Автотранспортные услуги по перевозке пассажиров и грузов | Количество транспортных средств | Не более 20 шт. |

| Розничная торговля через объекты стационарной торговли, имеющие торговые залы | Площадь торгового зала | Не более 150 кв. м |

| Услуги общественного питания | Площадь зала обслуживания посетителей | Не более 150 кв. м |

| Услуг по временному размещению и проживанию (гостиничные услуги) | Общая площадь помещений для временного размещения и проживания | Не более 500 кв. м |

Если все условия (критерии и ограничения) выполняются, то организация (индивидуальный предприниматель) вправе перейти на ЕНВД.

Порядок перехода на ЕНВД

Постановка на учет в качестве налогоплательщика ЕНВД

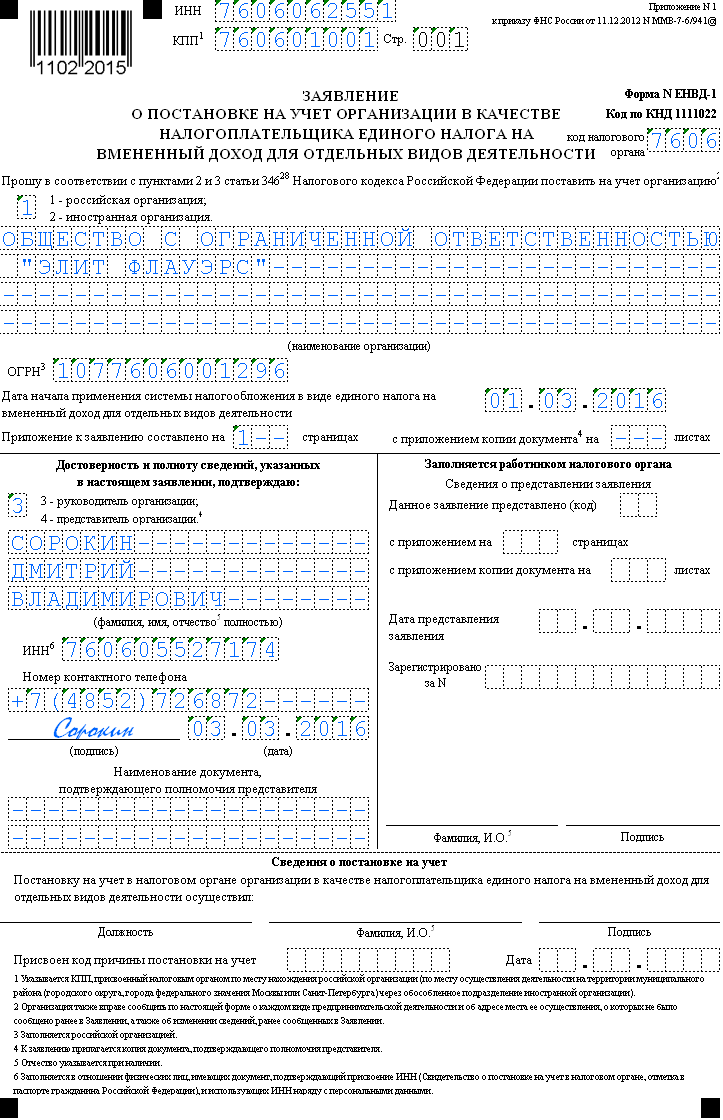

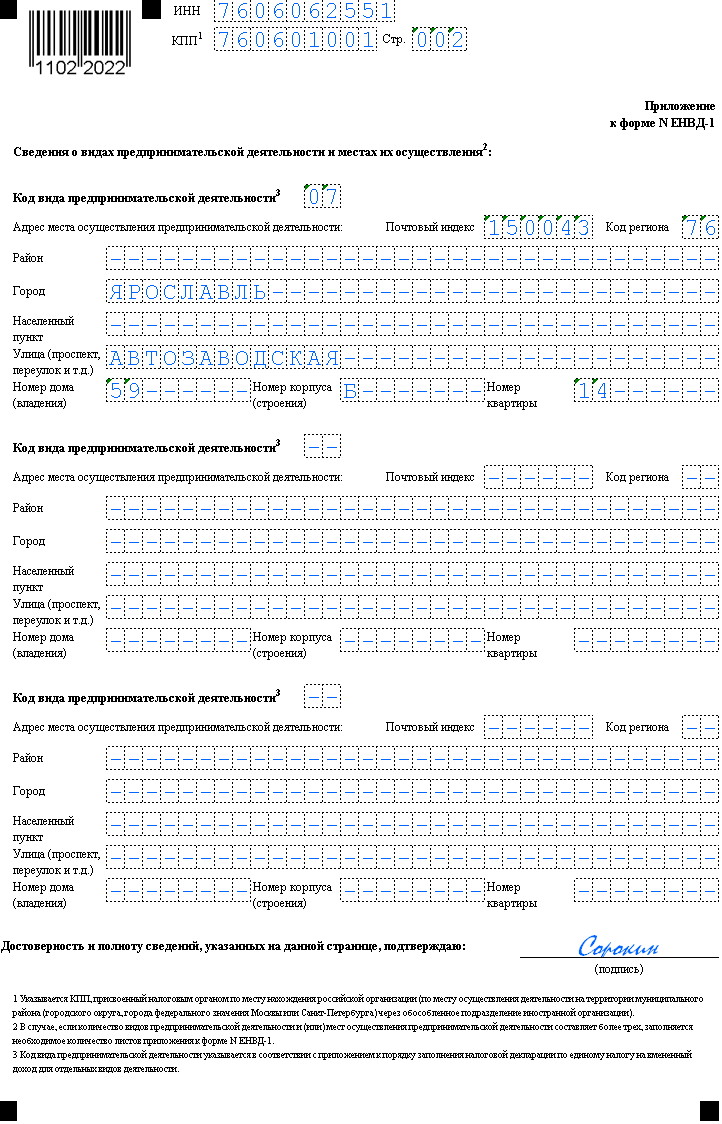

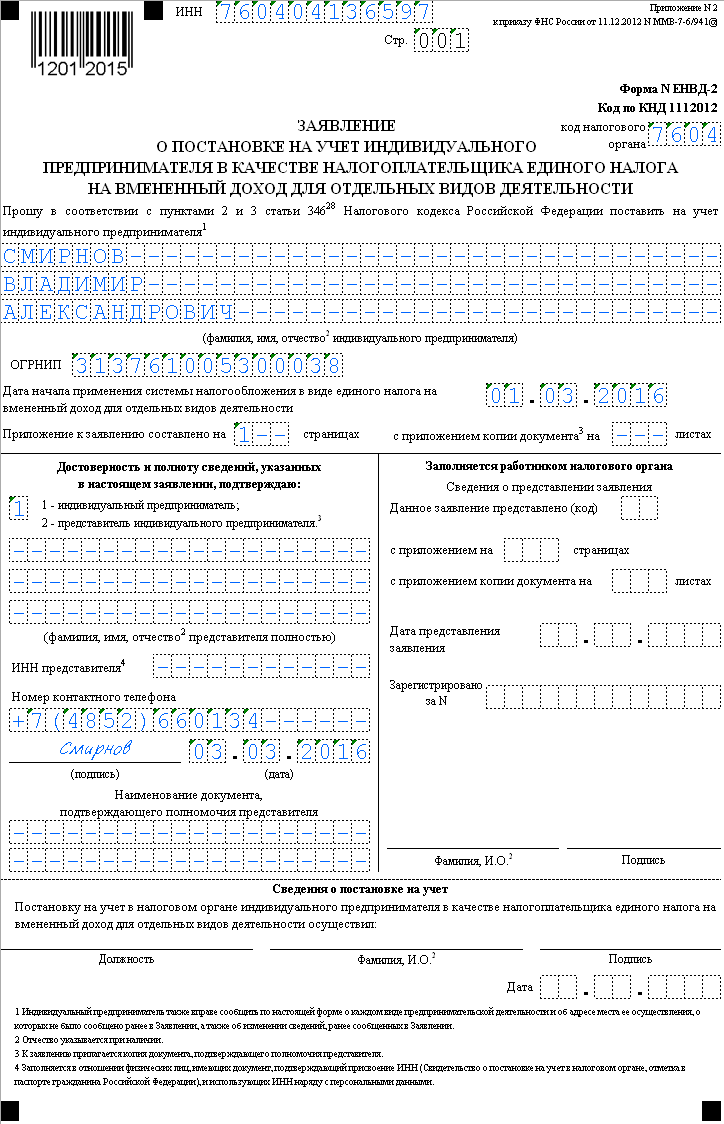

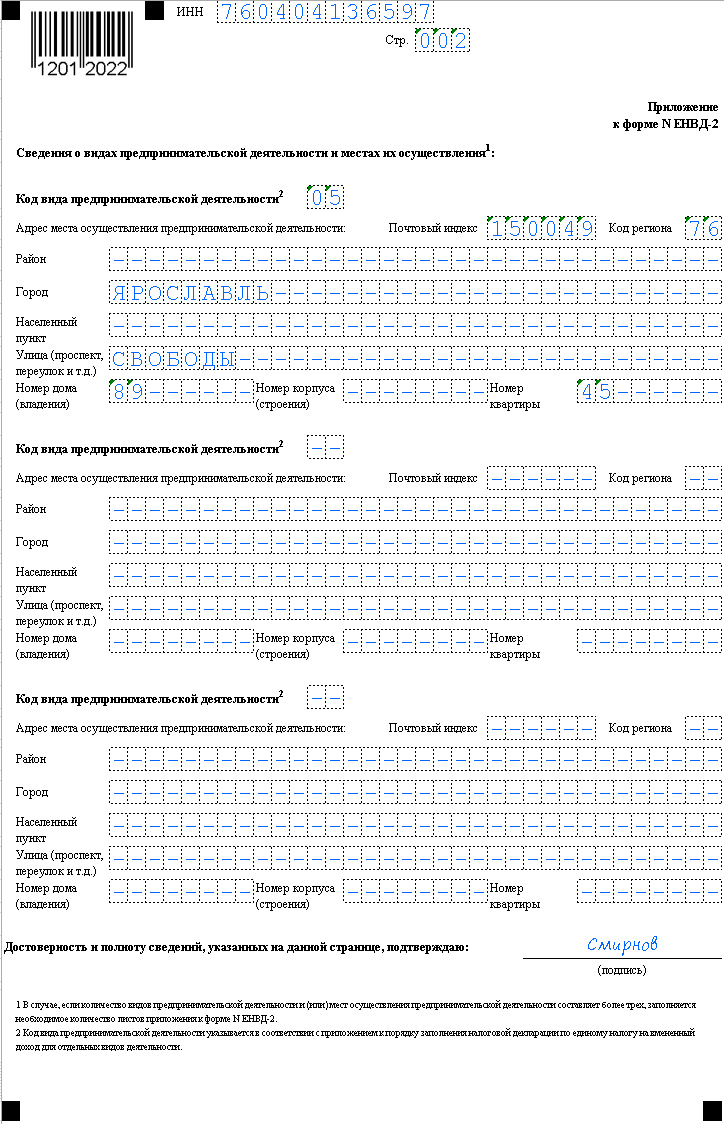

Согласно абз.1 п.2 ст.346.28 НК РФ организация или индивидуальный предприниматель, решившие перейти на специальный налоговый режим, должны встать на учет в налоговом органе в качестве плательщика ЕНВД. Для этого в ИФНС подается заявление по форме (утверждены Приказом ФНС России от 11.12.2012 г. № ММВ-7-6/941@, применяются с 1 января 2013 г.):

- № ЕНВД-1 – для организаций;

- № ЕНВД-2 – для индивидуальных предпринимателей.

Правила заполнения заявления по форме № ЕНВД-1 подробно изложены в статье «Как заполнить заявление по форме № ЕНВД-1».

Правила заполнения заявления по форме № ЕНВД-2 подробно изложены в статье «Как заполнить заявление по форме № ЕНВД-2».

Заявление необходимо представить в налоговый орган в течение 5 рабочих дней с момента начала применения ЕНВД. Такой порядок установлен абз.1 п.3 ст.346.28 НК РФ, п.6 ст.6.1. НК РФ. При этом датой постановки на учет будет считаться дата, указанная в заявлении (абз.2 п.3 ст.346.28 НК РФ).

Обратите внимание!

Поскольку применение ЕНВД с 2013 года осуществляется на добровольной основе, дата перехода на спецрежим может не совпадать с датой начала ведения «вмененного» вида деятельности.

Заявление в инспекцию можно подать лично, либо направить по почте или в электронном виде через телекоммуникационные каналы связи. Заметьте, что налоговое законодательство не содержит требований по предоставлению каких-либо иных документов наряду с соответствующим заявлением. На это указывают контролирующие органы в письме ФНС России от 21.09.2009 г. № МН-22-6/734@ (п. 1).

Однако, если заявление о постановке на учет передается не Вами лично, а уполномоченным представителем, то к заявлению необходимо приложить копию документа, подтверждающего полномочия доверенного лица (Приказ ФНС России от 11.12.2012 г. № ММВ-7-6/941@: примечание 4 к форме № ЕНВД-1 и примечание 3 к форме № ЕНВД-2, а также п. 12 разд. III Приложения № 9 и п. 9 разд. II Приложения № 10).

Налоговый орган обязан поставить на учет организацию или индивидуального предпринимателя в качестве плательщика ЕНВД в течение 5 рабочих дней со дня получения необходимых документов (абз.2 п.3 ст.346.28 НК РФ, абз.1 п.2 ст.84 НК РФ). В результате этого он выдает уведомление формы (утверждены Приказом ФНС России от 11.08.2011 г. № ЯК-7-6/488@):

- № 1-3-Учет (Приложение № 2 к данному Приказу) – для организаций;

- № 2-3-Учет (Приложение № 7 к данному Приказу) – для индивидуальных предпринимателей.

.png)

Иностранные организации при переходе на специальные налоговый режим должны следовать тем же правилам постановки на учет, что и российское компании. Такие выводы содержатся в письмах Минфина России: от 22.08.2011 г. № 03-11-06/3/95, от 22.12.2010 г. № 03-11-09/106.

Тот же порядок регистрации в качестве плательщика ЕНВД действует и в отношении реорганизованных компаний. Если правопреемник после завершения реорганизации решает продолжать использовать ЕНВД, то он должен написать соответствующее заявление в налоговую инспекцию (письмо Минфина России от 29.07.2015 г. № 03-11-09/43662).

Отметим, что важным основание для постановки на учет (снятия с учета) в качестве плательщика ЕНВД является наличие физических показателей, на основании которых рассчитывается сумма налога. Если в течение налогового периода у организации (ИП) отсутствуют физические показатели, то у нее не возникает обязанности по уплате ЕНВД. При этом подача «нулевых» деклараций гл.26.3 НК РФ не предусмотрена. Поэтому в данном случае юридическое (физическое) лицо обязано завить в налоговый орган о снятии с учета в качестве плательщика единого налога. Такие разъяснения дает Минфин России (письма: от 23.04.2012 г. № 03-11-11/135, от 22.09.2009 г. № 03-11-11/188).

Место постановки на учет

Согласно общему правилу плательщик ЕНВД (организация или индивидуальный предприниматель) должен встать на учет по месту ведения предпринимательской деятельности (абз.2 п.2 ст.346.28 НК РФ). При этом нужно учитывать ряд исключений. Они касаются (абз.3 п.2 ст.346.28 НК РФ):

- автотранспортных услуг по перевозке пассажиров и грузов;

- развозной и разносной розничной торговли;

- размещения рекламы на транспортных средствах.

При осуществлении указанных видов деятельности необходимо встать на учет:

- организации – по месту нахождения;

- индивидуальному предпринимателю – по месту жительства.

Порядок, установленный абз.3 п.2 ст.346.28 НК РФ, действует с 1 января 2009 года.

Пример 7.

ООО «ТрансЛиния» зарегистрировано в г. Москве и занимается оказанием услуг по перевозке грузов в разных регионах России. Численность транспортных средств компании не превышает 20 машин.

Поскольку «вмененка» на территории г. Москвы не применяется, то и встать на учет в качестве плательщика единого налога в отношении автотранспортных услуг организация не сможет. Причем даже если в муниципальных образованиях, где оказываются услуги, этот вид деятельности может быть переведен на ЕНВД. (Письма Минфина России: от 02.02.2010 г. № 03-11-06/3/15, от 29.01.2010 г. № 03-11-06/3/13, от 30.10.2009 г. № 03-11-06/3/262.)

Конец примера

Налогоплательщик может вести «вмененную» деятельность в нескольких муниципальных образованиях (на нескольких внутригородских территориях городов Москвы, Санкт-Петербурга и Севастополя), которые обслуживаются разными налоговыми инспекциями.

На основании абз.4 п.2 ст.346.28 НК РФ регистрация лиц должна производиться в налоговом органе, на подведомственной территории которого расположено место ведения предпринимательской деятельности, указанное первым в заявлении о постановке на учет в качестве плательщика ЕНВД.

Вместе в тем стоит заметить, что на территориях разных муниципальных образований (муниципальных районов и городских округов) могут быть установлены разные виды деятельности, которые подпадают под действие ЕНВД, и значения коэффициента К2. Поэтому постановка на учет только в одном налоговом органе в соответствии с абз.4 п.2 ст.346.28 НК РФ может привести к разногласиям с чиновниками. При этом не совсем понятно:

- куда конкретно подавать налоговую декларацию;

- как производить уплату налога;

- какая налоговая инспекция будет осуществлять проверки.

Правильнее будет, если плательщик единого налога встанет на учет по каждому месту ведения «вмененной» деятельности, как это предусмотрено абз.2 п.2 ст.346.28 НК РФ. Такой подход одобряет и Минфин России (письма: от 28.09.2011 г. № 03-11-06/3/105, от 08.06.2010 г. № 03-11-11/160, от 26.03.2010 г. № 03-11-04/3/47, от 25.03.2010 г. № 03-11-11/76), а также фискальные органы (письмо ФНС России от 05.02.2014 г. № ГД-4-3/1895).

Ответственность за непостановку на учет

В виду того, что переход на ЕНВД перестал быть обязательным, какие-либо штрафные санкции за несвоевременную подачу заявления налоговым законодательством не предусмотрены. В то же время, если налогоплательщик не уведомит налоговую инспекцию о применении спецрежима, его ожидают такие последствия:

- подача декларации по «вмененке» и уплата единого налога будут признаны неправомерными;

- доначисления недоимок, пени и штрафы за неуплату налогов по общему режиму налогообложения (ОСНО) или упрощенной системе (УСН).

Соответствующие разъяснения по данному вопросу изложены в письме Минфина России от 27.12.2012 г. № 03-02-07/2-183.

Какие налоги заменяет ЕНВД

ЕНВД позволяет его плательщикам экономить на уплате ряда налогов. Вместо них организации (ИП) перечисляют всего один – единый налог.

Ознакомиться с перечнем налогов, которые не надо платить, находясь на «вмененке», можно в таблицах. В них также есть информация о налогах и сборах, на которые освобождение не распространяется.

Таблица 3 – Налогообложение организаций при ЕНВД

| Освобождаются от уплаты | Должны платить | ||

| Наименование налога | Основание | Наименование налога | Основание |

| Налог на прибыль – в отношении прибыли от деятельности, облагаемой ЕНВД | абз.1 п.4 ст.346.26 НК РФ | Государственная пошлина – при их обращении в уполномоченные органы за совершением юридически значимых действий | cт.333.17 НК РФ, абз.4 п.4 ст.346.26 НК РФ |

| НДС – в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, осуществляемых в рамках «вмененной» деятельности | абз.3 п.4 ст.346.26 НК РФ | НДС – при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией | абз.3 п.4 ст.346.26 НК РФ |

| Налог на имущество организаций – в отношении имущества, используемого для ведения «вмененной» деятельности, налоговая база по которому определяется как среднегодовая стоимость | абз.1 п.4 ст.346.26 НК РФ | Налог на имущество организаций – в отношении недвижимого имущества, налоговая база по которому определяется как его кадастровая стоимость | абз.1 п.4 ст.346.26 НК РФ |

| Акцизы – в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 22 НК РФ | ст.179 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Транспортный налог – при наличии транспортных средств, зарегистрированных на организацию в установленном порядке | cт.357 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

|

Земельный налог – при наличии земельных участков на:

|

ст.388 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Водный налог – при пользовании водными объектами | ст.333.8 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Сборы за пользование объектами животного мира и водных биологических ресурсов – при получении разрешения на добычу объектов животного мира, водных биологических ресурсов | ст.333.1 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

|

Страховые взносы (при выплате вознаграждений сотрудникам):

|

пп. «а» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ | ||

| Плата за загрязнение окружающей среды – при осуществлении деятельности на территории РФ, связанной с природопользованием | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ | ||

Таблица 4 – Налогообложение индивидуальных предпринимателей при ЕНВД

| Освобождаются от уплаты | Должны платить | ||

| Наименование налога | Основание | Наименование налога | Основание |

| Налог на доходы физических лиц (НДФЛ) – в отношении доходов от деятельности, облагаемой ЕНВД | абз.2 п.4 ст.346.26 НК РФ | Государственная пошлина – при их обращении в уполномоченные органы за совершением юридически значимых действий | cт.333.17 НК РФ, абз.4 п.4 ст.346.26 НК РФ |

| НДС – в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 21 НК РФ, осуществляемых в рамках «вмененной» деятельности | абз.3 п.4 ст.346.26 НК РФ | НДС – при ввозе товаров на территорию РФ и иные территории, находящиеся под ее юрисдикцией | абз.3 п.4 ст.346.26 НК РФ |

|

Налог на имущество физических лиц До 01.01.2015 г. – в отношении имущества, используемого для осуществления «вмененной» деятельности; С 01.01.2015 г. – в отношении имущества, используемого для осуществления «вмененной» деятельности, которое не включено в перечень объектов, определяемых в соответствии с п.7 ст.378.2 НК РФ |

абз.2 п.4 ст.346.26 НК РФ |

Налог на имущество физических лиц С 01.01.2015 г. – в отношении имущества, используемого для осуществления «вмененной» деятельности, которое включено в перечень объектов, определяемых в соответствии с п.7 ст.378.2 НК РФ с учетом особенностей, предусмотренных абз.2 п.10 ст.378.2 НК РФ |

абз.2 п.4 ст.346.26 НК РФ |

| Акцизы – в отношении операций, признаваемых объектами налогообложения в соответствии с гл. 22 НК РФ | ст.179 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Транспортный налог – при наличии транспортных средств, зарегистрированных на организацию в установленном порядке | cт.357 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

|

Земельный налог – при наличии земельных участков на:

|

ст.388 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Водный налог – при пользовании водными объектами | ст.333.8 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

| Сборы за пользование объектами животного мира и водных биологических ресурсов – при получении разрешения на добычу объектов животного мира, водных биологических ресурсов | ст.333.1 НК РФ, абз.4 п.4 ст.346.26 НК РФ | ||

|

Страховые взносы (при выплате вознаграждений сотрудникам):

|

пп. «б» п.1 ч.1 ст.5, ст.7 Закона от 24.07.2009 г. № 212-ФЗ, абз.7, 12 ст.3, пп.2 п.2 ст.17 Закона от 24.07.1998 г. № 125-ФЗ | ||

|

Страховые взносы (за себя):

|

п.2 ч.1 ст.5, ст.7, ч.1 ст.14 Закона № от 24.07.2009 г. № 212-ФЗ | ||

| Плата за загрязнение окружающей среды – при осуществлении деятельности на территории РФ, связанной с природопользованием | ст.16.1 Закона от 10.01.2002 г. № 7-ФЗ | ||

Исполнение обязанностей налогового агента при ЕНВД

Применение специального налогового режима не освобождает «вмененщиков» от обязанностей налогового агента.

В соответствии с п.1 ст.24 НК РФ налоговый агент – это лицо, которое должно исчислить, удержать налог у налогоплательщика и перечислить его в бюджет. В таблице ниже указаны налоги и описаны случаи, когда организации (ИП) на ЕНВД должны выполнять функции налоговых агентов.

Таблица 5 – Обязанности налогового агента при ЕНВД

| Наименование налога | Плательщик | Ситуации | Основание |

| Налог на прибыль | Организации | Организация, которая применяет ЕНВД, выплачивает иностранной организации доходы от источников в РФ, не связанных с постоянными представительствами | п.4 ст.286 НК РФ |

| Российская организация выплачивает другой российской организации (плательщику налога на прибыль) дивиденды | п.3 ст.275 НК РФ | ||

| НДФЛ | Организации и индивидуальные предприниматели | Плательщик ЕНВД выплачивает доход физическому лицу, с которого необходимо исчислить, удержать налог и перечислить в бюджет | ст.226 НК РФ |

| НДС | Организации и индивидуальные предприниматели | Плательщик ЕНВД приобретает у иностранных лиц, не состоящих на учете в налоговых органах РФ, товары (работы, услуги), место реализации которых является территория РФ | п.1, п.2 ст.161 НК РФ |

|

Плательщик ЕНВД арендует федеральное имущество, имущество субъектов РФ и муниципальное имущество у государственных органов власти и управления, органов местного самоуправления Плательщик ЕНВД покупает государственное имущество, составляющее казну РФ и казну субъекта, а также муниципальное имущество, составляющее казну муниципального образования |

п.3 ст.161 НК РФ | ||

| Плательщик продает конфискованное имущество, имущество, реализуемое по решению суда (за исключением реализации, предусмотренной пп.15 п.2 ст.146 НК РФ), бесхозяйные ценности, клады и скупленные ценности, а также ценности, перешедшие по праву наследования государству | п.4 ст.161 НК РФ | ||

| Плательщик ЕНВД с участием в расчетах в качестве посредника реализует на территории РФ товары (работы, услуги, имущественные права) иностранных лиц, не состоящих на учете в налоговых органах РФ | п.5 ст.161 НК РФ |

Юридические (физические) лица также обязаны своевременно предоставлять всю необходимую отчетность по тем налогам, по которым они выступали в качестве налоговых агентов:

Налог на прибыль:

- налоговая декларация (ст.289 НК РФ),

- налоговый расчет (информацию) о доходах, выплаченных иностранным организациям (ст.289 НК РФ).

НДС:

- налоговая декларация (п.5 ст.174 НК РФ);

НДФЛ:

- справка о доходах физического лица по форме 2-НДФЛ (абз.2 п.2 ст.230 НК РФ);

- расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом по форме 6-НДФЛ (абз.3 п.2 ст.230 НК РФ).

Совмещение ЕНВД с другими системами налогообложения

ЕНВД применяется наряду с иными налоговыми режимами: ОСНО, УСН, ЕСХН (п.1 ст.346.26 НК РФ). Если налогоплательщик осуществляет предпринимательскую деятельность, облагаемую единым налогом, наряду с другими видами деятельности, то он обязан вести раздельный учет имущества, обязательств и хозяйственных операций. Это следует из п.7 ст.346.26 НК РФ.

Заметьте!

Плательщик ЕНВД должен обеспечить раздельный учет физических показателей при ведении нескольких видов «вмененной» деятельности (п.6 ст.346.26 НК РФ).

Кстати, организации и ИП не могут совмещать ЕНВД и УСН в рамках одного и того же вида деятельности на территории одного муниципального образования. Дело в том, что налогоплательщики единого налога по отдельным видам деятельности, вправе применять «упрощенный» режим в отношении других видов предпринимательской деятельности. Об этом сказано в п.4 ст.346.12 НК РФ. Кроме того, в отличие от ЕНВД, УСН распространяется на всю деятельность организации в целом, а не на отдельные ее направления.

Ведение учета при применении ЕНВД

Налоговый учет

Налоговый кодекс не содержит каких-либо правовых норм, которые бы напрямую обязывали организации и индивидуальных предпринимателей на ЕНВД вести налоговый учет. Поскольку для данной налоговой системы фактические доходы (расходы) налогоплательщика не имеют значения, то и фиксировать их в налоговых регистрах или Книге учета доходов и расходов не требуется.

Однако надо помнить, что «вмененщик» исчисляет единый налог исходя из физического показателя своего вида деятельности, величина которого в течение налогового периода может меняться (п.9 ст.346.29 НК РФ). В этих целях все изменения физического показателя необходимо отслеживать, т.е. по сути вести их налоговый учет (п.2 ст.346.29 НК РФ).

Какие образом это следует делать, в Кодексе ничего не сказано. Поэтому способ учета физического показателя организация (ИП) может избрать для себя сама.

Бухгалтерский учет

Бухгалтерский учет обязаны вести все экономические субъекты, в том числе организации и индивидуальные предприниматели, независимо от применяемой системы налогообложения. Это следует из пп.1 и пп.4 ч.1 ст.2, ч.1 ст.6 Федерального закона от 06.12.2011 г. № 402-ФЗ (далее – Закон № 402-ФЗ). Исключением являются ИП, которые в соответствии с налоговым законодательством ведут (пп.1 ч.2 ст.6 Закона № 402-ФЗ):

- учет доходов (доходов и расходов) и / или иных объектов налогообложения;

- физических показателей по определенному виду предпринимательской деятельности.

Справка. До 3 ноября 2013 года на основании пп.1 ч.2 ст.6 Закона № 402-ФЗ от ведения бухгалтерского учета освобождались только те предприниматели, которые вели налоговый учет объектов налогообложения по первому основанию (т.е. доходов, доходов и расходов, и /или других). Несмотря на это, представители финансового ведомства подтверждали право ИП на ЕНВД не вести бухгалтерский учет (письма Минфина России: от 23.10.2012 г. № 03-11-11/324, от 05.09.2012 г. № 03-11-11/267, от 17.08.2012 г. № 03-11-11/249 и др.)

Следовательно, плательщики ЕНВД:

- организации – должны вести бухгалтерский учет;

- индивидуальные предприниматели – не должны (но могут) вести бухгалтерский учет.

В соответствии с пп.5 п.1 ст.23 НК РФ организация на «вмененке» в срок не позднее 3-х месяцев, после окончания отчетного года, обязана предоставить в налоговый орган годовую бухгалтерскую (финансовую) отчетность.

Обратите внимание!

Организации-плательщики ЕНВД не применяют ПБУ 18/02 «Учет расчетов по налогу на прибыль» (утв. Приказом Минфина России от 19.11.2002 г. № 114н (далее – ПБУ 18/02)), поскольку они не исчисляют налог на прибыль в отношении деятельности, облагаемой единым налогом (абз.1 п.1 ПБУ 18/02, письма Минфина России: от 25.06.2008 г. № 07-05-09/3, от 14.07.2003 г. №16-00-14/220).

Преимущества и недостатки режима ЕНВД

Основные преимущества специального налогового режима ЕНВД заключаются в следующем:

- добровольность перехода на «вмененку»;

- налогоплательщик исчисляет и уплачивает один (единый) налог взамен трех: НДС, налога на прибыль для организаций (НДФЛ для предпринимателей), налога на имущество;

- сумма налога не зависит от фактически полученных доходов: налогоплательщик получает от этого явную выгоду, если его выручка растет;

- налогоплательщик может уменьшить налоговую базу по ЕНВД на сумму уплаченных страховых взносов в ПФР и ФСС;

- упрощенный порядок ведения учета (если плательщик ЕНВД не совмещает спецрежим с ОСНО);

- использование при расчете единого налога коэффициентов К1 и К2, которые корректируют налоговую базу с учетом уровня инфляции, ассортимента товара (работ, услуг), сезонности, места ведения предпринимательской деятельности и других особенностей;

- налоговая декларация по единому налогу на вмененный доход включает в себя всего 4 листа; к тому же она проста в заполнении;

- возможность не применять ККМ при расчетах наличными или с использованием платежных карт.

«Вмененка» имеет и свои недостатки:

- налог уплачивается в любом случае, даже если фактический доход ниже «вмененного» дохода или получен убыток;

- организация (ИП) должна вести дорогостоящий и трудоемкий раздельный учет, если она наряду с ЕНВД применяет другие налоговые режимы;

- крупные компании на ОСНО неохотно работают с плательщиками ЕНВД, поскольку не могут возместить НДС из бюджета;

- налоговое законодательство устанавливает немало ограничений на переход и применение специального налогового режима;

- отчетность сдается по месту ведения предпринимательской деятельности, а не по месту регистрации, за рядом исключений (абз.3 п.2 ст.346.28 НК РФ).

Отмена ЕНВД с 2018 года

В соответствии c принятым Федеральным законом от 02.06.2016 г. № 178-ФЗ дата отмены ЕНВД передвигается на три года вперед, т.е. на 1 января 2021 года. Ранее эта дата была установлена на 1 января 2018 год (Федеральный закон от 29.06.2012 г. № 97-ФЗ).

Похожие статьи:

Бухгалтерские новости → ЕНВД отменят не в 2018, а в 2021 году

ЕНВД (Единый налог на вмененный доход) → Как заполнить заявление по форме № ЕНВД-2

ЕНВД (Единый налог на вмененный доход) → Как заполнить заявление по форме № ЕНВД-1

ЕНВД (Единый налог на вмененный доход) → ЕНВД: все изменения в 2017 году

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/sistemy-nalogooblozhenija/envd-edinyi-nalog-na-vmenennyi-dohod/sistema-nalogooblozhenija-v-vide-envd.html" title="Система налогообложения в виде ЕНВД">Система налогообложения в виде ЕНВД</a>

Нет комментариев. Ваш будет первым!