СЗВ-М: ошибки

Если в представленной электронной СЗВ-М есть ошибки, то программа проверки ПФР обязательно их выявит. Все возможные недочеты, которые может допустить страхователь при формировании пенсионного отчета, перечислены в таблице 7 Приложения к Распоряжению Правления ПФ РФ от 31.08.2016 г. № 432р (далее – Распоряжение № 432р). При этом степень их критичности определяется кодом: 10, 20, 30, 40 или 50. От кода ошибки зависит статус протокола, который получит страхователь по результатам проверки.

| Статус протокола | Коды ошибок в СЗВ-М | Вид протокола | Последствия для страхователя |

| Документ принят | 10, 20 | Положительный | Ошибки отсутствуют или они незначительны. Повторно представлять отчетность не требуется |

| Документ принят частично | 30, 40 | Положительный | Необходимо устранить ошибки, допущенные в данных по застрахованным лицам, и представить на них отчетность повторно |

| Документ не принят | 50 | Отрицательный | Необходимо устранить ошибки и повторно представить отчетность |

Ошибки с кодом 10, 20

Это самые безобидные ошибки, которые может допустить страхователь. Поэтому при их наличии отчет все-равно считается сданным.

Если протокол проверки СЗВ-М содержит предупреждения с кодом 20, то это значит, что был:

- <или> неверно указан ИНН застрахованного лица, который проверяется по контрольному числу ИНН;

- <или> не указан ИНН застрахованного лица вовсе.

Если неверно указан ИНН застрахованного лица

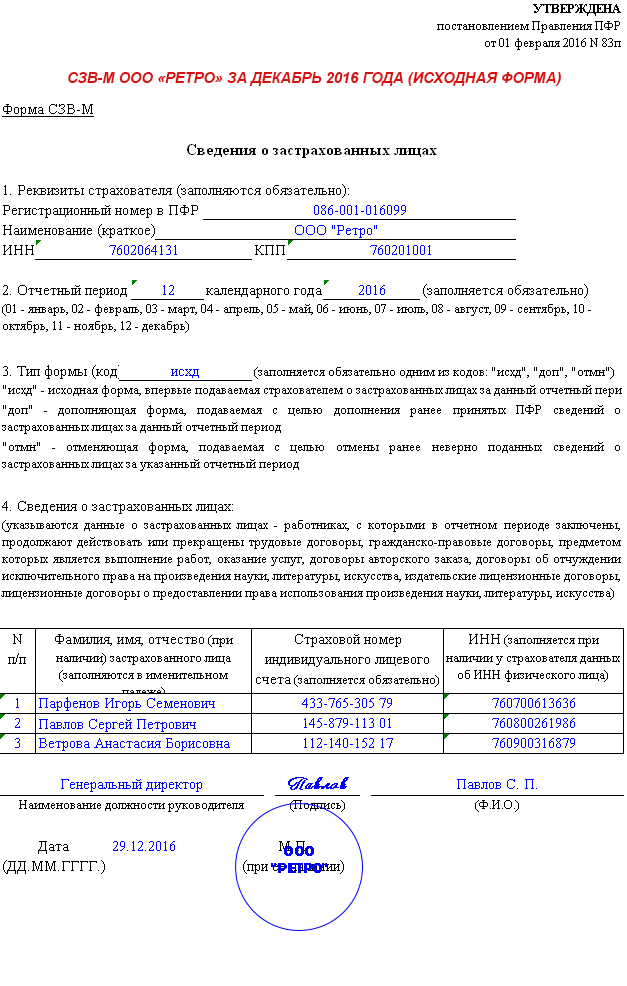

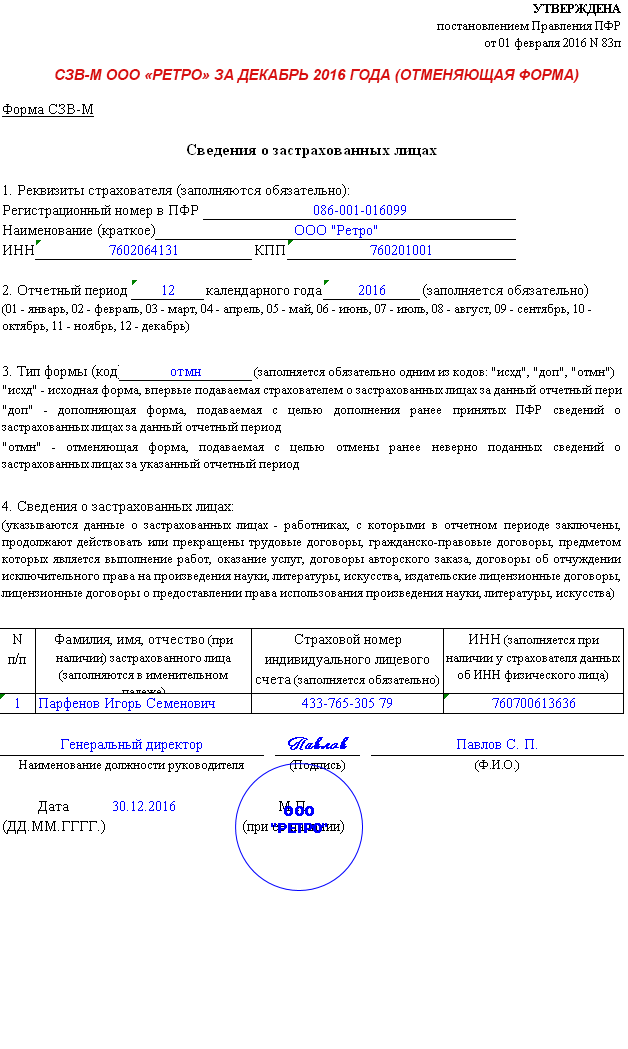

Несмотря на то, что отчет был принят ПФР, неверный ИНН лучше исправить. Для этого нужно одновременно подать две формы СЗВ-М: отменяющую (с типом «отмн») и дополняющую (с типом «доп»). В первой указать данные на физлицо с неверным ИНН, а во второй – данные на него же, но только правильные. Все недочеты безопаснее исправить до завершения отчетной кампании, т. е. до 10- го числа следующего месяца (в 2017 году – до 15-го числа). Если этого не сделать, то за каждого «ошибочного» работника придется заплатить 500 руб. штрафа (ст.17 Закона № 27-ФЗ).

Обратите внимание!

Вполне возможно, что Вашему отделению ПФР для исправления ИНН достаточно будет получить вместо двух форму всего одну, дополняющую. Этот момент стоит уточнить у специалистов фонда.

Пример. Бухгалтер ООО «Ретро» в СЗВ-М за декабрь 2016 года по ошибке поменял местами последние две цифры в ИНН Парфенова Игоря Семеновича. Должно быть 760700613663, а он записал 760700613636. Смотрите ниже, как бухгалтер исправил ошибку.

Узнать ИНН человека можно на . Перейдите по ссылке «Все сервисы» на главной странице. Из предложенного списка электронных сервисов выберите «Узнать ИНН». Заполните ФИО, дату и место рождения, паспортные данные гражданина. После отправки запроса вы получите его ИНН. Если идентификационный номер отсутствует, значит лицо не обращалось в налоговый орган за его получением.

Если не указан ИНН застрахованного лица

Такая ситуация возможна, если «физик» не предоставил свой ИНН. Поэтому страхователю просто нечего фиксировать в соответствующей графе формы и ее он оставляет пустой. В соответствии с пп.3 п.2.2 ст.11 Закона № 27-ФЗ ИНН застрахованного лица в СЗВ-М является необязательным и указывается только при наличии. Поэтому даже если ПФР предупредит об отсутствии таких сведений в отчете, исправлять ничего не надо.

Обратите внимание!

Работодатель не вправе требовать с работника ИНН только потому, что теперь он предоставляет такие сведения в ПФР. Перечень обязательных документов при трудоустройстве определен в ст.65 ТК РФ. И свидетельство ИНН в нем не поименовано.

Кстати, если страхователь располагает данными об ИНН работающих у него граждан, но при этом не укажет их в отчете, то ПФР обязательно выявит это при сверке с налоговыми органами. Тогда есть большая вероятность того, что плательщика взносов оштрафуют по ст.17 Закона № 27-ФЗ за недостоверность представленных сведений (). Поэтому, при наличии сведений об ИНН их обязательно нужно включать в форму. Это требование пп.3 п.2.2 ст.11 Закона № 27-ФЗ.

Ошибки с кодом 30, 40

Если страхователь получил от ПФР протокол проверки с кодом ошибки 30, значит неточности были допущены при указании ФИО и / или СНИЛС физлица. Они должны быть записаны точно так же, как в страховом свидетельстве. Отчет в данном случае считается принятым частично, т. е. сотрудников с верными сведениями программа пропустит, а неверными – нет.

Заметьте!

ИНН в СЗВ-М необязателен, но СНИЛС застрахованного лица должен быть всегда (пп.2 и пп.3 п.2.2 ст.11 Закона № 27-ФЗ). Именно по нему Пенсионный фонд идентифицирует человека. Поэтому указывайте его без ошибок.

Штраф за неправильный СНИЛС и/или ФИО – 500 руб. за каждого работника (ст.17 Закона № 27-ФЗ).

Проверить корректность СНИЛС можно на сайте ФСС России . Для этого нужно ввести в форму поиска номер из 11 цифр без пробелов и тире. Однако никаких иных данных, таких как ФИО, размер пенсионных накоплений и прочее, эта проверка не даст. Узнать СНИЛС через интернет, к примеру, как ИНН по ФИО и паспортным данным физлица, работодатель самостоятельно не может, поскольку это является конфиденциальной информацией.

Чтобы исправить ошибочный СНИЛС, нужно представить в один день отменяющий и дополняющий СЗВ-М. Первым отчетом отменяются все неверные сведения, вторым – заносятся новые. Хотя на местах специалисты фонда отмечают, что достаточно сдать только форму с типом «доп» (читайте, к примеру, ). Так что по данному вопросу лучше проконсультироваться в своем отделением ПФР.

Уложиться с исправлениями нужно до 10-го числа (до 15-го числа в 2017 году) месяца, следующего за отчетным. Если страхователь не успел в срок, то к нему будут применены штрафные санкции по ст.17 Закона № 27-ФЗ.

Аналогичным образом исправляется неверный ФИО. Кстати, фамилия, имя и отчество должны быть занесены в именительном падеже. Иначе программа выдаст ошибку. А вот лишние точки и пробелы в ФИО больше не помешают сдать СЗВ-М.

Обратите внимание!

Если страхователь неправильно указал и СНИЛС и ФИО и ИНН по одному и тому же физлицу, то штраф все-равно составит 500 руб., поскольку санкции установлены ст.17 Закона № 27-ФЗ в отношении каждого застрахованного лица с недостоверными сведениями, а не в отношении каждого недочета.

Ошибку с кодом 30 программа покажет и в том случае, если в СЗВ-М указана только фамилия застрахованного лица, а имя – нет.

Также сведения по сотруднику не будут приняты, если статус его ИЛС в реестре «Застрахованные лица» на дату проверяемого документа окажется равным значению «УПРЗ». Значение «УПРЗ» присваивается страховому номеру, когда он становится неактуальным (т. е. когда его упраздняют).

Ошибки с кодом 50

Это самые опасные ошибки. Если они есть в протоколе проверки, значит отчет не принят (даже частично). СЗВ нужно будет исправить и подать заново за тот же месяц.

К критичным ошибкам с кодом 50 относятся следующие:

1. Неверный регистрационный номер страхователя; он должен содержать коды, которые указывают на принадлежность фирмы к конкретному региону РФ (первые 3 цифры номера) и району этого региона (вторые 3 цифры) в соответствии с классификацией ПФР.

На заметку! Регистрационный номер берется из уведомления, которое выдает ПФР при регистрации в качестве страхователя. Но если его нет под рукой, узнать номер можно на с помощью электронного сервиса «Риски бизнеса: проверь себя и контрагента». Для этого в форме поиска юрлицу понадобится ввести свой ОГРН или ИНН, а индивидуальному предпринимателю / КФХ – свой ОГРН или ИНН, либо ФИО и регион проживания.

2. Неверный ИНН страхователя; он должен соответствовать тому номеру, который содержится в базе данных ПФР.

3. Повторное представление СЗВ-М за отчетный период с типом формы «исхд» в случае, когда первичный отчет за этот же период благополучно принят ПФР. Иными словами, за каждый месяц страхователь может подать только одну исходную форму СЗВ-М. И если он получил положительный протокол, значит отчет прошел проверку. В случае, когда в уже представленных сведениях нужно что-то исправить, сдаются отменяющие (с типом «отмн») или / и дополняющие (с типом «доп») формы за тот же период.

4. Указание отчетного периода ранее апреля 2016 года. Впервые СЗВ-М в 2016 году нужно было сдать именно за апрель. Поэтому отчета за месяц, ранее указанного, быть просто не может.

5. Указание отчетного периода позднее текущего месяца. То есть СЗВ-М на будущее представлять нельзя. Крайний срок, за который можно отчитаться, – это текущий месяц. При этом необязательно дожидаться его завершения. Форму можно сдать досрочно.

Еще несколько серьезных ошибок чисто технического характера, из-за которых СЗВ-М не будет принят:

- некорректное заполнение XML-документа;

- файл не соответствует XSD-схеме;

- некорретная электронная подпись.

CheckPFR : программа проверки СЗВ-М

Все те, кто сдает СЗВ-М электронно, а это страхователи с численность работников 25 и более человек, могут проверить сформированный электронный файл отчета с помощью специальной проверочной программы, разработанной ПФР, под названием CheckPFR.

Программа абсолютно бесплатна и ее можно на федеральном портале Пенсионного фонда. При этом нужно помнить, что программа периодически обновляется. Поэтому всегда необходимо следить за обновлениями и устанавливать их на свой компьютер.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskie-konsultacii/szv-m-oshibki.html" title="СЗВ-М: ошибки">СЗВ-М: ошибки</a>

Нет комментариев. Ваш будет первым!