Оценка основных средств

Правильная постановка учета основных средств обеспечивается принципом единообразия их оценки во всех организациях независимо от форм собственности. Основные средства учитываются и оцениваются в натуральных и стоимостных показателях. Особую значимость для учетной работы представляет стоимостная оценка основных средств, поскольку все учетные операции, связанные с имущественными объектами, совершаются именно в стоимостной форме.

Содержание:

Оценка основных средств в бухгалтерском учете

Оценка основных средств представляет собой денежное выражение стоимости, в которой они находят отражение в бухгалтерском учёте. В текущем учете выделяют три вида оценки:

- первоначальную стоимость;

- текущую (восстановительную) стоимость;

- остаточную стоимость.

Первоначальная стоимость. К бухгалтерскому учету основные средства принимаются по первоначальной стоимости, которая зависит от способа поступления актива в организацию и определяется:

- для объектов, приобретенных за плату (новых и бывших в эксплуатации) – по фактическим затратам, связанным с приобретением, сооружением и изготовлением, за исключением НДС и других возмещаемых налогов, кроме случаев, предусмотренных законодательством РФ (п. 8 ПБУ 6/01 и п.24 Методических указаний по учету основных средств).

Фактические затраты на приобретение, сооружение и изготовление основных средств состоят из:

- покупной стоимости (сумм, уплачиваемых в соответствии с договором поставщику (продавцу), а также за доставку объекта и приведение его в состояние, пригодное для использования);

- сумм, уплачиваемых по договорам строительного подряда и другим договорам за выполнение работ;

- сумм, уплачиваемых за информационные, консультационные услуги, связанные с приобретением основных средств;

- таможенных пошлин и таможенных сборов;

- невозмещаемых налогов, государственных пошлин, уплачиваемых при приобретении объекта основных средств;

- вознаграждений посредникам, через которых приобретено основное средство;

- иных затрат, непосредственно связанных с приобретением, сооружением и изготовлением объекта основных средств.

В фактические затраты на приобретение, сооружение и изготовление основных средств не включаются общехозяйственные и другие аналогичные расходы, за исключением случаев, когда такие расходы непосредственно связаны с приобретением, сооружением и изготовлением данных объектов.

- для объектов, изготовленных самой организацией – по фактическим затратам, связанным с производством этих основных средств. Затраты на производство учитываются и формируются в соответствии с порядком учета затрат для соответствующих видов продукции, изготавливаемых организацией (п.26 Методических указаний по учету основных средств);

- для объектов, внесенных в счет вклада в уставный (складочный) капитал организации – в размере, согласованном учредителями (участниками) организации, если иное не предусмотрено законодательством РФ (п.9 ПБУ 6/01 и п.28 Методических указаний по учету основных средств);

- для объектов, поступивших в организацию по договору дарения (безвозмездно) – исходя из текущей рыночной стоимости на дату принятия объекта к бухгалтерскому учету в качестве вложений во внеоборотные активы (п.10 ПБУ 6/01 и п.29 Методических указаний по учету основных средств). При этом под текущей рыночной стоимостью понимается сумма денежных средств, которую можно получить от продажи данного актива на дату его принятия к бухгалтерскому учету (п.29 Методических указаний по учету основных средств).

Источниками информацию для определения текущей рыночной стоимости могут служить:

- торговые организации (данные прайс-листов);

- заводы-изготовители (данные о ценах на аналогичные основные средства, полученные в письменной форме);

- органы государственной статистики, торговые инспекции (ответы на запросы в письменной форме);

- СМИ и специальная литература;

- экспертные заключения (например, оценщиков);

- для объектов, полученных по договорам мены (договорам, предусматривающим исполнение обязательств (оплату) неденежными средствами) – по стоимости переданных или подлежащих передаче ценностей, исходя из цены, по которой в сравнимых обстоятельствах определяется стоимость аналогичных ценностей (п.11. ПБУ 6/01 и п.30 Методических указаний по учету основных средств).

Если стоимость ценностей, переданных или подлежащих передаче, установить невозможно, то первоначальная стоимость основных средств, полученных по договорам мены, определяется исходя из стоимости, по которой в сравнимых обстоятельствах организация могла бы приобрести аналогичные объекты.

- для объектов, поступивших по договорам доверительного управления имуществом – по стоимости, определяемой в соответствии с Приказом Минфина РФ от 28.11.2001 г. № 97н «Об утверждении указаний об отражении в бухгалтерском учете организаций операций, связанных с осуществлением договора доверительного управления имуществом» (п.31 Методических указаний по учету основных средств).

- для неучтенных объектов, обнаруженных в ходе инвентаризации активов и обязательств – исходя из текущей рыночной стоимости, определенной на дату проведения инвентаризации (п.36 Методических указаний по учету основных средств).

В соответствии с п.12 ПБУ 6/01 независимо от способа поступления основных средств в организацию их первоначальная стоимость увеличивается на сумму затрат по доставке и доведению объекта до состояния, пригодного для его использования (затраты на хранение, установку).

На основании абз.4 п.5 ПБУ 6/01 активы стоимостью до 40 000 руб. могут на выбор организации учитываться в составе:

- основных средств;

- материально-производственных запасов.

Соответствующее решение необходимо закрепить в приказе об учетной политике организации для целей бухгалтерского учета (п.7 ПБУ 1/2008).

Первоначальная стоимость основных средств может измениться в случае (абз.2 п.14 ПБУ 6/01):

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- частичной ликвидации;

- переоценки.

Восстановительная стоимость – стоимость аналогичных объектов основных средств в современных условиях воспроизводства, при современных ценах и технике, т.е. стоимость всех затрат на приобретение (строительство) имущественных объектов, включая затраты на транспортировку, установку и т.п. по действующим рыночным ценам и тарифам на определенную дату.

С течением времени первоначальная стоимость может отклониться от восстановительной по причине высоких темпов инфляции, удорожания производства, состояния рынка и пр. Если величина отклонения становится существенной, первоначальная стоимость переоценивается и доводится до уровня восстановительной. Это необходимо для того, чтобы организация смогла сформировать капитальные вложения через амортизационные отчисления для равноценной замены средств труда (реновацию). Кроме того, сильно заниженная стоимость имущества организации по сравнению с реальным уровнем цен приводит к искажению оценки активов в бухгалтерском балансе

В соответствии с п.43 Методических указаний по учету основных средств текущая (восстановительная) стоимость объектов основных средств представляет собой сумму денежных средств, которая должна быть уплачена организацией на дату проведения переоценки в случае необходимости замены какого-либо объекта.

Информацию о текущей (восстановительной) стоимости объектов основных средств необходимо подтвердить документально. Для ее определения можно воспользоваться данными:

- торговых организаций (прайс-листы);

- заводов-изготовителей (сведения о ценах на аналогичную продукцию в письменной форме);

- органов государственной статистики, торговых инспекций (ответы на запросы в письменной форме);

- СМИ и специальной литературы;

- бюро технической инвентаризации (оценка);

- экспертных заключений.

Остаточная стоимость – стоимость основных средств с учетом начисленной амортизации. Определяется данный показатель путем вычитания из первоначальной (или восстановительной) стоимости суммы амортизационных отчислений. Данный вид оценки показывает величину стоимости основного средства, которая еще не перенесена на готовую продукцию (выполненные работы, оказанные услуги).

Оценка основных средств по остаточной стоимости необходима для составления бухгалтерского баланса, выявления финансового результата от выбытия имущества организации, а также определения его качественного состояния.

Расчет остаточной стоимости производится по следующей формуле:

Бухгалтера в своей учетной работе пользуются и таким понятием, как балансовая стоимость. Это стоимость основных средств, которые числятся на балансе предприятия в смешанной оценке:

- по первоначальной стоимости – объекты, переоценка которых еще не производилась;

- по восстановительной стоимости – объекты, которые уже переоценивались.

Оценка основных средств в налоговом учете

Основные средства для целей налогообложения прибыли, также, как и в бухгалтерском учете, оцениваются по первоначальной, восстановительной и остаточной стоимости.

Первоначальная стоимость. В соответствии с абз.2 п.1 ст.257 НК РФ первоначальная стоимость основных средств состоит из расходов на:

- приобретение

- сооружение;

- изготовление;

- доставку;

- доведение до состояния, пригодного для использования.

При этом исключаются возмещаемые налоги, такие как НДС и акцизы (кроме случаев, предусмотренных НК РФ).

Однако, стоит заметить, что существует ряд расходов, порядок налогового учета которых отличается от бухгалтерского. Это неизбежно приводит к возникновению расхождений в формировании «налоговой» и «бухгалтерской» первоначальной оценки учитываемых объектов.

Например, проценты банков по заемным средствам, полученным на приобретение основных средств (пп.2 п.1 ст.265 НК РФ), в налоговом учете не увеличивают их первоначальную стоимость , в то время как в бухгалтерском учете они учитываются в составе затрат на приобретение (сооружение и изготовление) инвестиционных активов предприятия (п.7 ПБУ 15/2008) и признаются текущими расходами только через механизм амортизации.

В любом случае при решении вопроса о включении отдельных видов расходов в первоначальную стоимость основного средства необходимо руководствоваться нормами абз.2 п.1 ст.257 НК РФ, п.5 ст.270 НК РФ, п.4 ст.252 НК РФ, а также разъяснениями Минфина России.

Свои особенности в определении первоначальной стоимости для целей налогообложения характерны и при других вариантах поступления имущества в организацию.

Например, основные средства, полученные в счет вклада в уставный (складочный) капитал, бывшие в эксплуатации у передающей стороны (учредителя), принимаются к учету по остаточной стоимости. Данный вывод следует из абз.3 пп.2 п.1 ст.277 НК РФ. Остаточная стоимость определяется в соответствии с п.1 ст.257 НК РФ. При этом для расчета используются данные налогового учета передающей стороны на дату перехода права собственности на передаваемое имущество.

Кроме того, дополнительные расходы, произведенные учредителем при передаче имущества в качестве вклада в уставный капитал, включаются в его первоначальную стоимость, если это предусмотрено условиями учредительного договора.

В случае когда принимающая сторона не может документально подтвердить стоимость вносимого имущества (какой-либо его части), она признается равной нулю (абз.3 пп.2 п.1 ст.277 НК РФ).

Обратите внимание.

Налоговая оценка основных средств, получаемых в счет вклада в уставный (складочный) капитал от учредителей – физических лиц или иностранных организаций, производится по отдельным правилам ст.277 НК РФ.

Для основных средств, поступивших безвозмездно, первоначальная стоимость определяется исходя из рыночных цен с учетом положений ст.105.3 НК РФ, но не ниже остаточной стоимости по данным налогового учета передающей стороны (абз.2 п.8 ст.250 НК РФ). Информация о ценах в обязательном порядке должна быть подтверждена или документально получателем имущества или экспертным путем.

Первоначальная стоимость основных средств собственного производства определяется как стоимость готовой продукции и рассчитывается по правилам п.2 ст.319 НК РФ. Для объектов, являющихся подакцизными товарами, стоимость увеличивается на сумму соответствующих акцизов. Стоит уточнить, что данный порядок оценки применяется в отношении основных средств, которые изначально производятся как товары с целью дальнейшей реализации.

С 1 января 2015 г. изменился порядок признания имущества с первоначальной стоимостью менее 40 000 руб. при сроке его использования свыше 12 месяцев. Раньше Налоговый кодекс в соответствии с правилами п.1 ст.256 не позволял относить такие объекты к амортизируемому имуществу. Теперь, начиная с 1 января 2015 г., норма пп.3 п.1 ст.254 НК РФ предоставляет налогоплательщику право самостоятельно установить для них вариант учета:

- списывать в состав материальных расходов в момент ввода в эксплуатацию;

- включать в состав амортизируемого имущества.

Таким образом, если в бухгалтерском учете поступившие малоценные объекты организация принимает в состав основных средств (согласно учетной политике), то и для целей налогообложения она может утвердить аналогичный порядок.

Нормой п.2 ст.257 НК РФ установлено, что первоначальная стоимость основных средств изменяется в результате:

- достройки;

- дооборудования;

- реконструкции;

- модернизации;

- технического перевооружения;

- частичной ликвидации и др.

Положения налогового и бухгалтерского законодательства, раскрывающие данный аспект оценки имущества, практически не различаются, за исключением одного важного пункта. Дело в том, что в бухгалтерском учете согласно абз.2 п.14 ПБУ 6/01 основанием для изменения первоначальной стоимости объектов основных средств служит их переоценка, чего в налоговом учете не предусмотрено.

Восстановительная стоимость. В соответствии с абз.6 п.1 ст.257 НК РФ результаты переоценки, проводимой в последующие отчетные (налоговые) периоды после 1 января 2002 г., не влияют на стоимость имущества в налоговом учете и в состав доходов (расходов) для целей налогообложения не включаются.

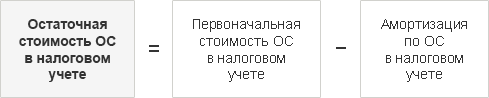

Остаточная стоимость. Порядок расчета остаточной стоимости основных средств в налоговом учете зависит от особенностей формирования амортизационных отчислений в отношении данного имущества. Согласно п.1 ст.259 НК РФ для целей налогообложения амортизация может начисляться:

- линейным методом;

- нелинейным методом.

При линейном методе начисления амортизации остаточная стоимость основных средств, введенных в эксплуатацию после 1 января 2002 г., определяется как разница между их первоначальной стоимостью и суммой амортизации, начисленной за период эксплуатации (абз.8 п.1 ст.257 НК РФ).

Если основное средство амортизировалось нелинейным методом, то по правилам абз.11 п.1 ст.257 НК РФ применяется следующая формула для расчета:

Sn = S x (1 – 0,01 x k)n , где

Sn – остаточная стоимость объекта основных средств по истечении n-месяцев после его включения в амортизационную группу (подгруппу);

S – первоначальная (восстановительная) стоимость объекта основных средств;

n – число полных месяцев, прошедших со дня включения объекта основных средств в амортизационную группу (подгруппу) до дня исключения из нее (за исключением периодов, в течение которых имущество не являлось амортизируемым на основании п.3 ст.256 НК РФ);

k – норма амортизации, соответствующая амортизационной группе (подгруппе) с учетом понижающего (повышающего) коэффициента.

Организация в процессе ведения своей хозяйственной деятельности может сталкиваться с необходимостью оценки основных средств по другим видам стоимости: страховой, залоговой, инвестиционной и др.

Страховая стоимость. Поскольку основные средства подвержены риску повреждения, утраты и уничтожения, предприятие вправе их застраховать. Для этого по соглашению между страхователем (тот, кого страхуют) и страховщиком (тот, кто страхует) определяется страховая стоимость исходя из рыночной стоимости имущества в месте его нахождения в день заключения договора страхования.

Залоговая стоимость – вид оценки, используемый при обеспечении кредитов, ссуд. Складывается из следующих составляющих:

- суммы выданного кредита;

- суммы возмещения убытков или неустойки (штрафа, пени) от просрочки исполнения основного кредитного обязательства;

- процентов за кредит;

- суммы возмещения судебных и иных расходов в случае обращения взыскания на предмет залога;

- суммы возмещения затрат по реализации предмета залога.

Инвестиционная стоимость – это стоимость объекта основных средств с учетом его улучшений в результате предполагаемой модернизации (т.е. с учетом инвестиций в объект).

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/buhgalterskii-uchet/ocenka-osnovnyh-sredstv.html" title="Оценка основных средств">Оценка основных средств</a>

Нет комментариев. Ваш будет первым!