Платежное поручение по страховым взносам в 2017 году

Начиная с 2017 года страховые взносы на обязательное пенсионное, медицинское и социальное страхование надо перечислять в свою налоговую инспекцию, а не во внебюджетные фонды. Причем не только за периоды текущего года, но и за более ранние периоды. Исключением являются взносы «на травматизм». Они по-прежнему контролируются ФСС, поэтому перечислять их нужно в территориальное отделение Соцстраха.

Переход функций по администрированию взносов к ФНС России породил у бухгалтеров немало вопросов. Большая их часть касается правильности заполнения платежных поручений по страховым взносам в ФНС в 2017 году. В частности, какие КБК и реквизиты получателя указывать платежке? Очень остро стоит вопрос о коде статусе плательщика (поле 101). Ответы на него до сих даются довольно неоднозначные. В этой статье мы попробуем во всем подробно разобраться.

Содержание:

- 1. Как платить страховые взносы в 2017 году

- 1.1. Кто платит взносы

- 1.2. Куда платят взносы

- 1.3. Когда платят взносы

- 1.4. Несвоевременная уплата взносов

- 2. Как заполнить платежное поручение по страховым взносам в 2017 году

- 3. Уплата страховых взносов третьими лицами

- 4. Как заполнить платежное поручение по взносам «на травматизм» в ФСС в 2017 году

Как платить страховые взносы в 2017 году

Кто платит взносы

С 2017 года порядок исчисления и уплаты страховых взносов на обязательное пенсионное, медицинское и социальное страхование регулируется новой главой 34 части II Налогового кодекса РФ «Страховые взносы». Начиная с этого года Федеральный закон от 24.07.2009 г. № 212-ФЗ (далее – Закон № 212-ФЗ) утратил свою силу. Основная часть его положений «перекочевала» в главу 34 НК РФ. Без изменений остался и состав плательщиков страховых взносов. Ими по-прежнему являются все те, кто (п.1 ст.419 НК РФ):

1) производит выплаты и иные вознаграждения физлицам, а это:

- организации;

- ИП;

- физлица без статуса ИП;

2) не производит выплаты и иные вознаграждения физлицам, а это:

- ИП;

- адвокаты;

- нотариусы;

- арбитражные управляющие;

- оценщики;

- другие частнопрактикующие специалисты.

Обратите внимание!

Плательщики, относящие ко 2-й категории (ИП, адвокаты, нотариусы и т. д.), перечисляют страховые взносы на случай болезни или материнства за себя в добровольном порядке (ч.3 ст.2, ст.4.5 Федерального закона от 29.12.2006 г. № 255-ФЗ (далее – Закон № 255-ФЗ)).

Что касается обособленных подразделений (ОП), то в 2017 году они сами уплачивают страховые взносы и отчитываются по ним, если производят начисления в пользу физлиц (п.7 и п.11 ст.431 НК РФ). Напомним, что ранее действовавший Закон № 212-ФЗ (ч.11 ст.15) предусматривал соблюдение трех условий для самостоятельной уплаты взносов «обособками», а именно:

- ОП выделен на отдельный баланс;

- ОП имеет свой расчетный счет;

- ОП сам начисляет выплаты в пользу работников.

Хотя Минтруд считает, что для компаний, имеющих в своем составе обособленные подразделения, в 2017 году ничего не изменилось. Первые два условия не попали в Налоговый кодекс за их ненадобностью. Ведь, если «обособка» начисляет зарплату работникам, значит у нее должен быть отдельный баланс. А банковский счет в любом случае открывается на организацию, а не на подразделение.

Обо всех ОП, которые самостоятельно будут начислять выплаты и вознаграждения в пользу физлиц в 2017 году, организация должна сообщить в инспекцию в месячный срок с момента наделения подразделения соответствующими полномочиями. А по «обособкам», которые уже сейчас уплачивают страховые взносы, никакой информации налоговикам передавать не надо (письмо ФНС России от 14.09.2016 г. № БС-4-11/17201).

Плательщиками взносов «на травматизм» являются все работодатели, а также заказчики по договорам ГПХ на выполнение работ (оказание услуг) и договорам авторского заказа с физлицами, но только если этими договорами предусмотрена обязанность уплачивать взносы страховщику (п.1 ст.5, п.1 ст.20.1 Федерального закона от 24.07.1998 г. № 125-ФЗ (далее – Закон № 125-ФЗ)). А вот предприниматели за себя эти взносы не платят ни в обязательном, ни в добровольном порядке.

Куда платят взносы

Организации и ИП за работников:

В ИФНС по месту регистрации (с 01.01.2017 г.):

- взносы на обязательное пенсионное страхование;

- взносы на обязательное медицинское страхование;

- взносы на обязательное социальное страхование на случай болезни и материнства;

в ФСС:

- взносы «на травматизм».

ИП (адвокаты, нотариусы и т. д.) за «себя»:

В ИФНС по месту регистрации (с 01.01.2017 г.):

- взносы на обязательное пенсионное страхование;

- взносы на обязательное медицинское страхование;

в ФСС:

- (добровольные!) взносы на обязательное социальное страхование на случай болезни и материнства (п.5 ст.4.5 Закона № 255-ФЗ).

Еще раз напомним!

Взносы «на травматизм» предприниматели (адвокаты, нотариусы и т. д.) за себя не перечисляют, даже добровольно.

Когда платят взносы

Организации и ИП за работников

В соответствии с п.3 ст.431 НК РФ страховые взносы на обязательное пенсионное, медицинское и социальное страхование за текущий месяц платятся до 15-го числа следующего месяца. Причем, если 15-е число выпадает на выходной день или праздник, то крайний срок уплаты взносов переносится на следующий за ним рабочий день (п.7 ст.6.1 НК РФ).

В 2017 году таких переносов будет всего 4:

- при уплате взносов за декабрь 2016 года – на 16.01.2017 г.;

- при уплате взносов за март 2017 года – на 17.04.2017 г.;

- при уплате взносов за июнь 2017 года – на 17.07.2017 г.;

- при уплате взносов за сентябрь 2017 года – на 16.10.2017 г.

Порядок уплаты взносов «на травматизм» в ФСС точно такой же, как и описанный выше, хотя и регулируется другим законом (п.4 ст.22 Закона № 125-ФЗ)).

ИП (адвокаты, нотариусы и т. д.) «за себя»

Страховые взносы в фиксированном размере (исходя из МРОТ) на обязательное пенсионное и медицинское страхование уплачиваются за расчетный период, которым в соответствии с п.1 ст.423 НК РФ признается календарный год.

Крайний срок уплаты установлен п.2 ст.432 НК РФ на конец года – 31 декабря. При этом, если эта дата выпадает на выходной или нерабочий праздничный день, то перечислить взносы нужно в ближайший рабочий день, следующий за выходным днем или праздником (п.7 ст.6.1 НК РФ).

К примеру, по взносам за 2017 год нужно рассчитаться до 31.12.2017 г. Но, поскольку крайний срок уплаты в 2017 году выпадает на выходной день – воскресенье, значит перечислить взносы нужно в первый рабочий день 2018 года.

Кстати, налоговое законодательство не уточняет, можно ли годовую сумму взносов платить частями в течение года, или ее нужно отправить единовременно.

Пенсионные взносы с дохода, превышающего 300 000 руб., платятся до 1 апреля года, следующего за истекшим расчетным периодом (п.2 ст.432 НК РФ).

Уплата добровольных взносов на случай временной нетрудоспособности и в связи с материнством производится ежегодно в срок до 31 декабря (ч.4 ст.4.5 Закона № 255-ФЗ).

Несвоевременная уплата взносов

Начиная с 2017 года платежи по страховым взносам на обязательное пенсионное, медицинское и социальное страхование признаются налоговыми платежами, поэтому на них распространяется законодательство о налогах и сборах (п.1 ст.2 НК РФ в ред. Федерального закона от 03.07.2016 г. № 243-ФЗ).

За несвоевременную уплату страховых взносов налоговики могут заблокировать счета плательщиков, чего не могли делать фонды (ст.76 НК РФ). Кроме того, за просрочку платежа будут начислены пени исходя из 1/300 ставки рефинансирования ЦБ РФ за каждый календарный день просрочки (п.4 ст.75 НК РФ). А с 01.10.2017 года начнут действовать новые правила расчета пеней (Федеральный закон от 30.11.2016 г. № 401-ФЗ):

1) для юрлиц:

- исходя из 1/300 ставки рефинансирования ЦБ РФ – за период просрочки длительностью до 30 календарных дней (включительно);

- исходя из 1/150 ставки рефинансирования ЦБ РФ – начиная с 31-го календарного дня периода просрочки;

2) для физлиц, в т. ч. ИП:

- исходя из 1/300 ставки рефинансирования ЦБ РФ – за весь период просрочки.

Ответственность за неуплату ИП добровольных взносов на случай болезни и в связи с материнством «за себя» Законом № 255-ФЗ не предусмотрена. Если предприниматель не перечислит средства в срок до 31 декабря текущего года, то правоотношения по обязательному социальному страхованию между ним и ФСС прекращаются с начала следующего года (п.7 ст.4.5 Закона № 255-ФЗ).

За просрочку платежей по взносам «на травматизм» страхователь уплачивает пени. В соответствии с п.6 ст.26.11 Закона № 125-ФЗ они рассчитываются исходя из 1/300 ставки рефинансирования ЦБ РФ, действовавшей в период просрочки.

Как заполнить платежное поручение по страховым взносам в 2017 году

Для уплаты страховых взносов в бюджет РФ страхователь должен составить платежное поручение. Типовая форма этого документа 0401060 утверждена Приложением 2 к Положению Банка России от 19.09.2012 г. № 383-П (далее – Положение № 383-П), а порядок ее заполнения прописан:

- в Приложении 1 к Положению № 383-П3;

- в Приказе Минфина России от 12.11.2013 г. № 107н (далее – Приказ № 107н).

Заметьте!

В 2017 году платежные поручения на уплату страховых взносов (кроме взносов «на травматизм») оформляются по тем же правилам, что и на уплату налогов. Поэтому при их заполнении руководствуйтесь Приложением № 2 к Приказу № 107н, а не Приложением № 4 как раньше.

Поскольку с 01.01.2017 г. платежи по взносам нужно отправлять в налоговую инспекцию, а не в фонд, значит в поручении должен быть указан:

- новый получатель средств (ИФНС по месту регистрации с соответствующими реквизитами);

- новый КБК (утв. Приказом Минфина России от 07.12.2016 г. № 230н).

Об этих двух главных изменения должен помнить каждый страхователь, заполняя платежный документ в текущем году. Ведь если ошибиться в названии банка или счете получателя, то налоговая обязанность по уплате взносов не будет считаться исполненной (пп.4 п.4 ст.45 НК РФ). А при указании КБК прежнего администратора (фонда) поступления отнесут к разряду невыясненных (п.2.5.5 приказа Федерального казначейства от 10.10.2008 г. № 8н). Тогда платеж придется уточнять (письмо ФНС России от 10.10.2016 г. № СА-4-7/19125).

Но спешим успокоить тех, кто все-таки допустил ошибки в платежных поручениях по взносам. Казначейства и налоговые органы самостоятельно уточнят неверные «страховые» поступления. Поэтому денежные средства потеряться не должны.

Обратите внимание!

Страховые взносы «на травматизм», как и раньше, уплачиваются в ФСС по старым КБК.

Платежные поручения по-прежнему оформляются на каждый вид страхования. Всего их должно быть четыре:

- три для ИНФС – на обязательное пенсионное, медицинское и социальное страхование на случай временной нетрудоспособности и в связи с материнством;

- одно для ФСС – на обязательное социальное страхование от несчастных случаев на производстве и профзаболеваний.

Страховые взносы и в налоговую и в Соцстрах перечисляются в рублях и копейках (п.5 и п.6 ст.431 НК РФ, п.10 ст.22.1 Закона № 125-ФЗ).

Как заполнить платежное поручение по страховым взносам в ИФНС

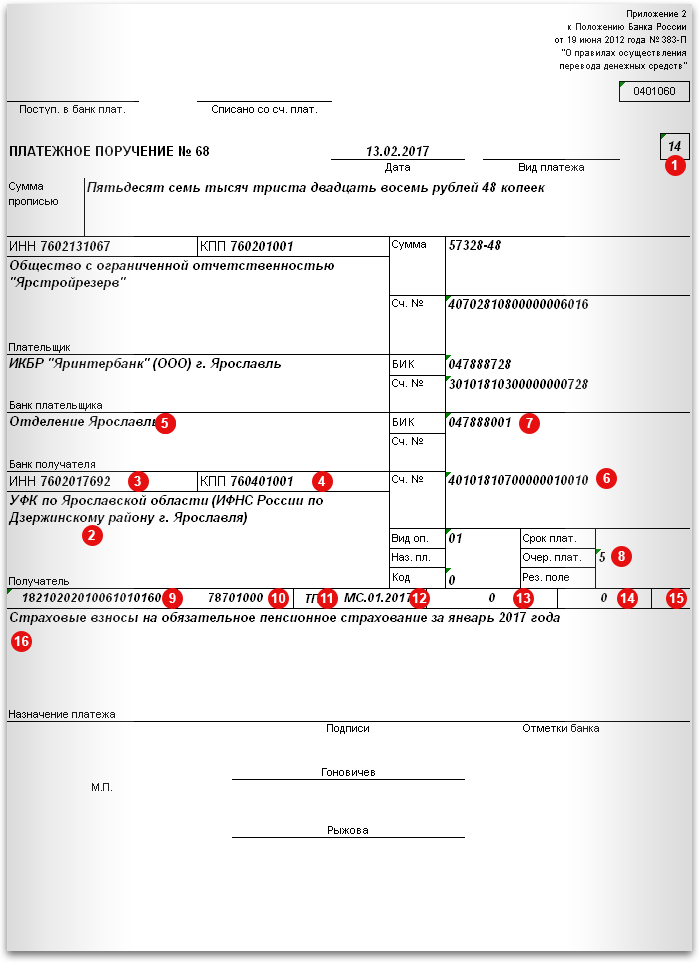

Разберем подробно, на какие реквизиты платежного поручения по страховым взносам, уплачиваемым в ИФНС в 2017 году, нужно обратить особое внимание (на изображении внизу они отмечены красным цветом).

1Поле 101 «Статус плательщика». С начала года этот реквизит вызвал, наверное, самое большое число вопросов. Официальных разъяснений по его заполнению от ФНС России не было, а специалисты на местах давали неоднозначные рекомендации. Одни советовали ставить с поле код «08», другие – «14». Большинство банков пропускали поручения со статусом плательщика «01», идентифицируя их как налоговые платежи.

Напомним, что ранее при перечислении взносов во внебюджетные фонды все страхователи указывали код «08».

И только совсем недавно налоговое Ведомство стало давать официальные ответы (письмо ФНС, Правления ПФР и ФСС от 26.01.2017 г. № БС-4-11/1304@/НП-30-26/947/02-11-10/06-308-П, письмо ФНС России от 20.01.2017 г. № БС-3-11/371@). В них оно отметило, что в поле 101 должен указываться код:

- 14 – налогоплательщиками, производящими выплаты физлицам;

- 09 – индивидуальными предпринимателями, перечисляющими взносы за себя;

- 10 – частнопрактикующими нотариусами;

- 11 – адвокатами, учредившими адвокатские кабинеты;

- 12 – главами КФХ.

Срочно! Важно!

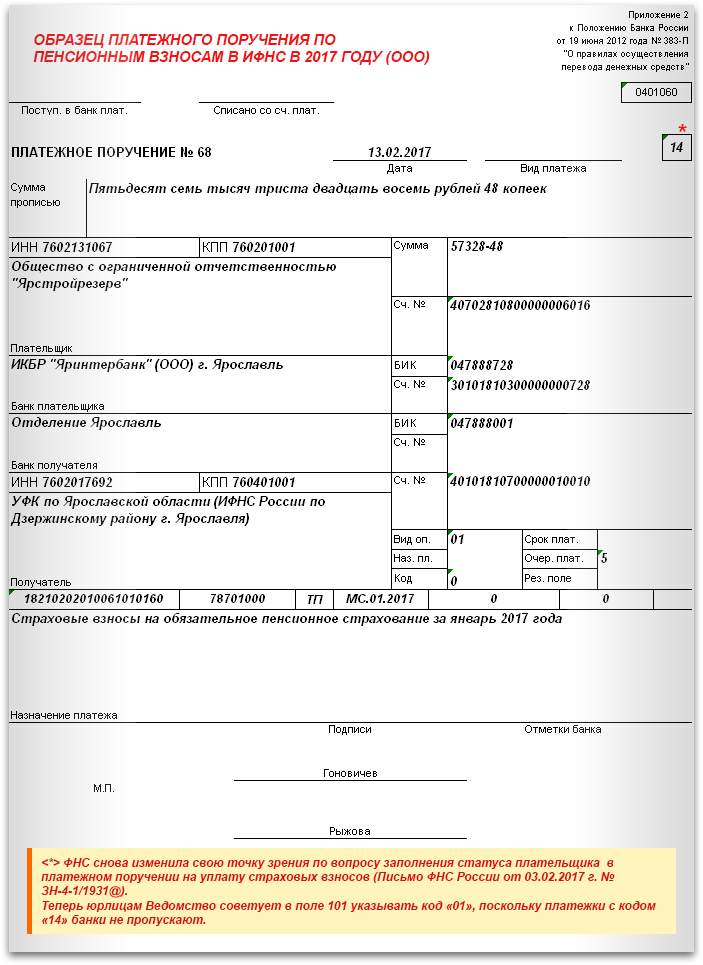

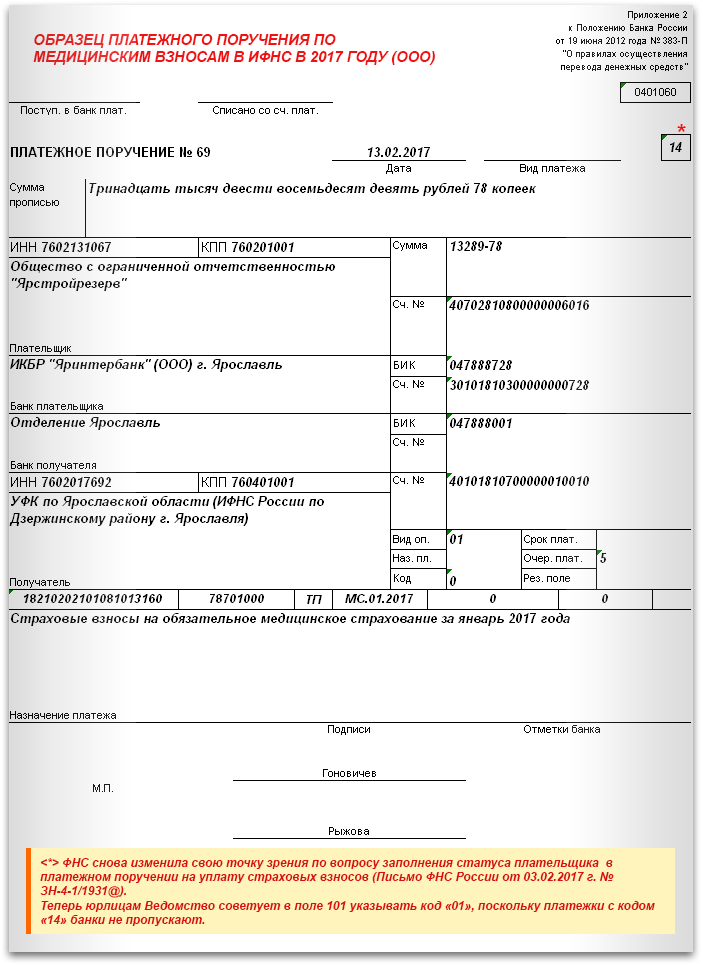

ФНС России снова передумала насчет статуса плательщика в платежных поручениях по страховым взносам. Согласно последним разъяснениям налоговиков в поле 101 надо указывать (письмо ФНС России от 03.02.2017 г. № ЗН-4-1/1931@):

- юрлицам – код «01»;

- ИП – код «09».

Теперь остается ждать, когда все эти изменения будут внесены в Правила по заполнению платежных поручений.

Но что будет с платежами, которые ушли с неверным статусом плательщика? Не волнуйтесь, деньги поступят в нужный бюджет и на нужный расчетный счет (абз.2 п.7 ст.45 НК РФ). Единственное, они могут оказаться среди невыясненных. Поэтому от Вас потребуется заявление об уточнении платежа.

Также инспекторы на местах отмечают, что январские взносы, поступившие с ошибочным кодом в поле 101 в связи с неясностью его заполнения, они считают правильными. Поэтому недоимки не возникнет.

Пример: 14

2Поле 16 «Получатель». Указывается наименование (можно сокращенное) получателя взносов: название органа Федерального казначейства и в скобках – своей ИФНС, НЕ фонда (письмо ФНС России от 01.12.2016 г. № ЗН-4-1/22860@).

Пример: УФК по Ярославской области (ИФНС России по Дзержинскому району г. Ярославля)

3Поле 61 «ИНН получателя». Указывается ИНН получателя взносов – ИФНС (письмо ФНС России от 01.12.2016 г. № ЗН-4-1/22860@).

Пример: 7602017692

4Поле 103 «КПП получателя». Указывается КПП получателя взносов – ИФНС (письмо ФНС России от 01.12.2016 г. № ЗН-4-1/22860@).

Пример: 760401001

5Поле 13 «Банк получателя». Указывается наименование Банка получателя взносов.

Пример: Отделение Ярославль

6Поле 17 «Номер счета». Указывается номер счета получателя взносов в соответствующем банке.

Пример: 40101810700000010010

7Поле 14 «БИК». Указывается БИК банка получателя взносов.

Пример: 047888001

Узнать реквизиты своей налоговой можно непосредственно в самой ИФНС или же на сайте Налоговой службы (nalog.ru):

- с помощью электронного сервиса «Адрес и платежные реквизиты Вашей инспекции»: Все сервисы (на главной странице) –> соответствующий сервис;

- перейдя по ссылке на главной странице «Контакты и обращения» (при этом в верхнем поле выставите свой регион). В представленном списке инспекций выберите свою.

8Поле 21 «Очередность платежа». Указывается код 5, как и при уплате налогов (ст.855 ГК РФ).

Пример: 5

9Поле 104 «КБК». Указывается КБК по взносам на обязательно пенсионное, медицинское или социальное страхование из 20 цифр. Не забывайте, что с 2017 года действуют новые КБК с новым кодом администратора взносов «182» (письмо ФНС России от 01.12.2016 г. № ЗН-4-1/22860@).

Обратите внимание, что КБК для уплаты взносов в 2017 году за периоды до 01.01.2017 г. отличаются от КБК для уплаты взносов за периоды 2017 года.

Пример: 18210202010061010160

10Поле 105 «ОКТМО». Указывается код по ОКТМО муниципального образования (межселенной территории) по месту нахождения организации / подразделения или ИП. Должен состоять из 8 цифр (11-значные коды не указываются). Узнать свой ОКТМО можно с помощью электронного сервиса на сайте ФНС России: nalog.ru –> Все сервисы (на главной странице) –> Узнай ОКТМО.

Пример: 78701000

11Поле 106 «Основание платежа». Указывается буквенный код в соответствии с п.7 Приложение № 2 к Приказу № 107н. При отправке текущих платежей по взносам в поле проставляется значение «ТП». Также возможны следующие значения:

- ЗД – при погашении задолженности по взносам;

- ТР – при уплате взносов по требованию;

- АП – при уплате взносов по акту проверки.

Пример: ТП

12Поле 107 «Налоговый период». Указывается период, за который перечисляются взносы, в соответствии с п.8 Приложение № 2 к Приказу № 107н., в формате «ХХ.XX.ХХХХ», где:

- 1-й и 2-й знаки – это периодичность уплаты взносов;

- 4-й и 5-й знаки – это номер периода, за который уплачиваются взносы;

- 7 – 10-й знаки – это год, за который уплачиваются взносы.

Страхователи перечисляют взносы за работников ежемесячно, поэтому в поле 107 налоговый период указывают в формате «МС.XX.ГГГГ» (например, при уплате взносов за январь 2017 года – «МС.01.2017»).

ИП за себя перечисляют годовые взносы, поэтому в поле 107 налоговый период указывают в формате «ГД.00.ГГГГ» (например, при уплате взносов за 2017 год – «ГД.00.2017»). Если же предприниматель уплачивает фиксированные взносы ежемесячно, ежеквартально или раз в полгода, то в поле 107 он проставляет соответствующий налоговый период (Например, МС.01.2017, КВ.01.2017, ПЛ.01.2017).

Пример: МС.01.2017

13Поле 108 «Номер документа». Указывается 0 при текущих платежах.

Пример: 0

14Поле 109 «Дата документа». Указывается 0 при текущих платежах.

Пример: 0

Напомним, что в 2016 году страхователи в полях платежного поручения на взносы 106-109 проставляли нули.

15Поле 110 «Тип платежа». Не заполняется с 28.03.2016 г. (Указание Банка России от 06.11.2015 г. № 3844-У, и пп. «г» п.2 Приложения к Приказу Минфина России от 30.10.2014 г. № 126н).

Пример:

16Поле 24 «Назначение платежа». Указывается информация для идентификации назначения платежа. Обратите внимание, что в 2017 году регистрационный номер страхователя в этом поле указывать не обязательно, поскольку Порядком заполнения платежных поручений такое требование не предусмотрено.

Пример: Страховые взносы на обязательное пенсионное страхование за январь 2017 года

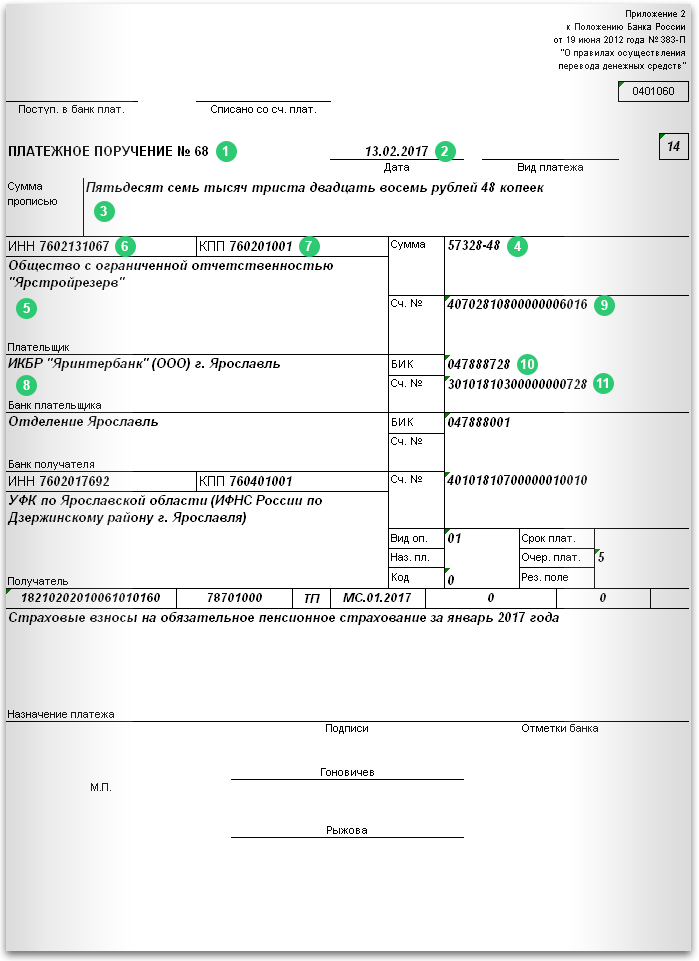

Остальные реквизиты платежного поручения на уплату страховых взносов заполняются в обычном порядке (на изображении внизу они отмечены зеленым цветом).

1Поле 3 «Номер». Указывается номер платежного документа.

Пример: 68

2Поле 4 «Дата». Указывается дата платежного документа.

Пример: 13.02.2017

3Поле 6 «Сумма прописью». Указывается сумма платежа прописью.

Пример: Пятьдесят семь тысяч триста двадцать восемь рублей 48 копеек

4Поле 7 «Сумма цифрами». Указывается сумма платежа цифрами. Не забывайте, что взносы перечисляются в рублях и копейках.

Пример: 57328-48

5Поле 8 «Плательщик». Указывается наименование плательщика взносов:

- организации – полное или сокращенное ее наименование;

- ИП – фамилия, имя, отчество и правовой статус.

Для выделения информации об адресе места нахождения (места жительства или места пребывания) используется знак двойного слеша «//». Он ставится до и после указанного адреса.

Пример: Общество с ограниченной ответственностью "Ярстройрезерв"

Пример: Ипатов Андрей Сергеевич (ИП) // г. Ярославль, ул. Лисицина, д.29 //

6Поле 60 «ИНН». Указывается ИНН плательщика взносов:

- организации – из 10 цифр;

- ИП – из 12 цифр.

Пример: 7602131067

7Поле 102 «КПП». Указывается КПП плательщика взносов – организации или ее обособленного подразделения, в зависимости от того, кто производит платеж. ИП в этом поле проставляют «0» в виду отсутствия КПП.

Пример: 760201001

8Поле 10 «Банк плательщика». Указывается наименование банка плательщика взносов и его местонахождение.

Пример: ИКБР "Яринтербанк" (ООО) г. Ярославль

9Поле 9 «Номер счета». Указывается номер счета плательщика взносов в соответствующем банке.

Пример: 40702810800000006016

10Поле 11 «БИК». Указывается БИК банка плательщика взносов.

Пример: 047888728

11Поле 12 «Номер корр. счета». Указывается номер корреспондентского счета банка плательщика взносов.

Пример: 30101810300000000728

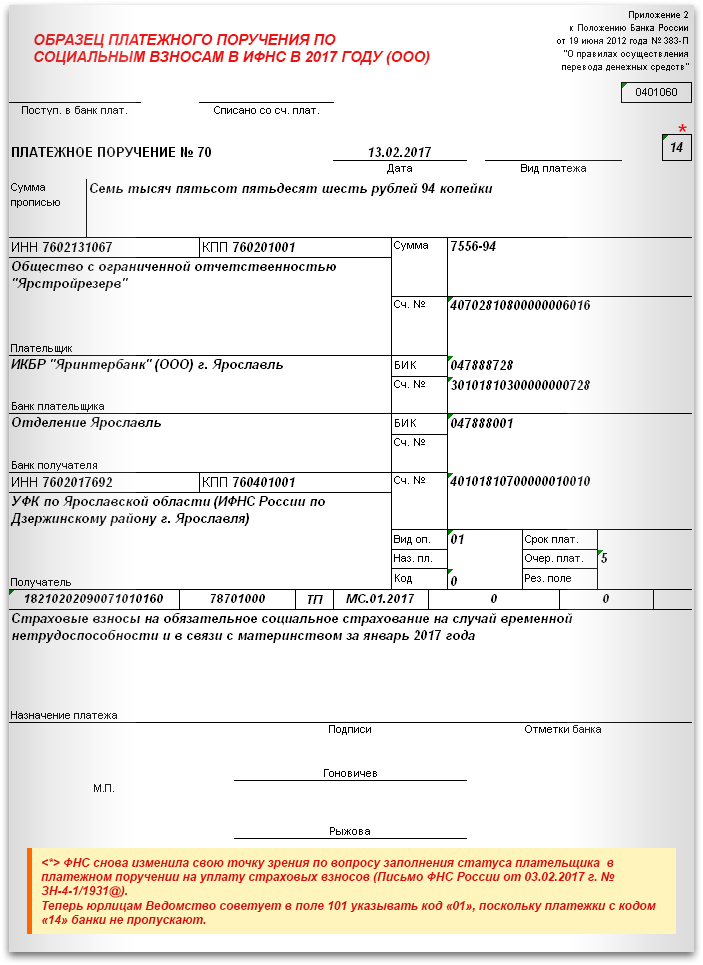

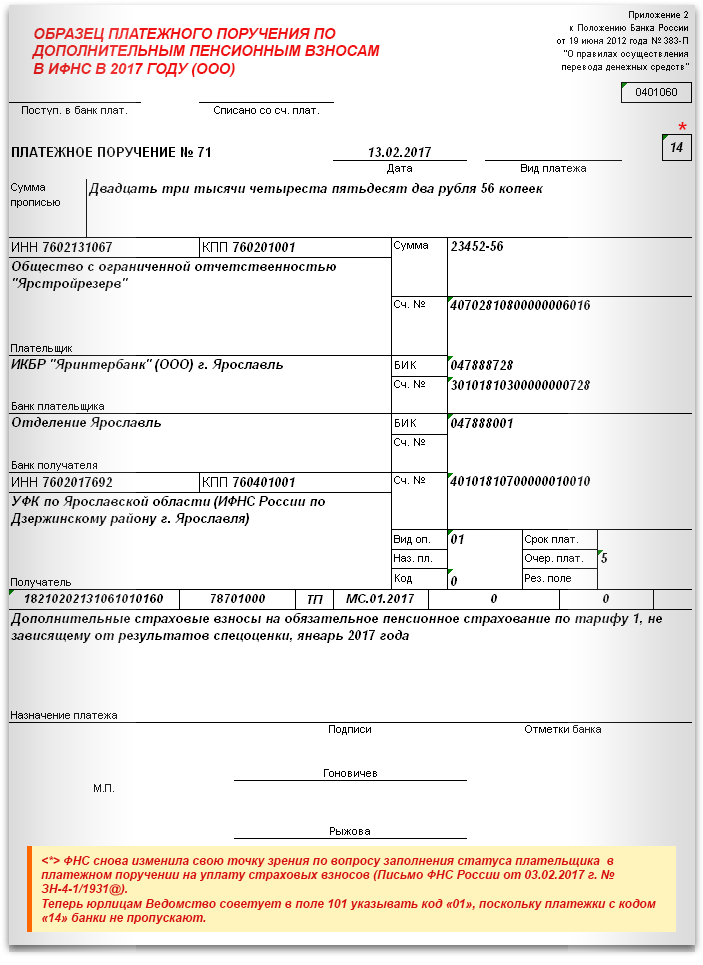

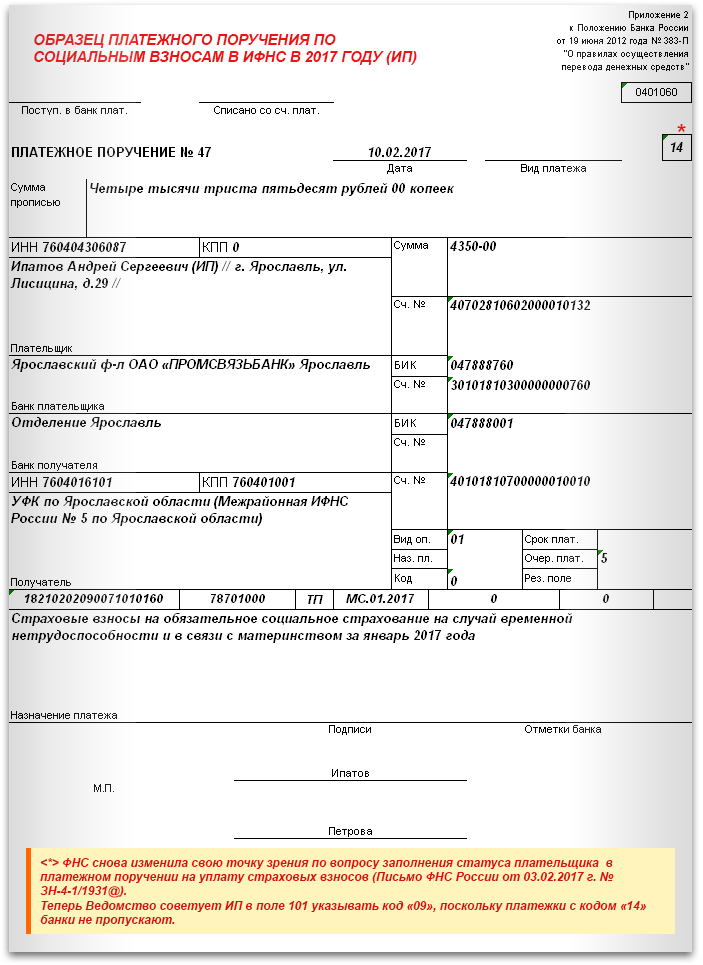

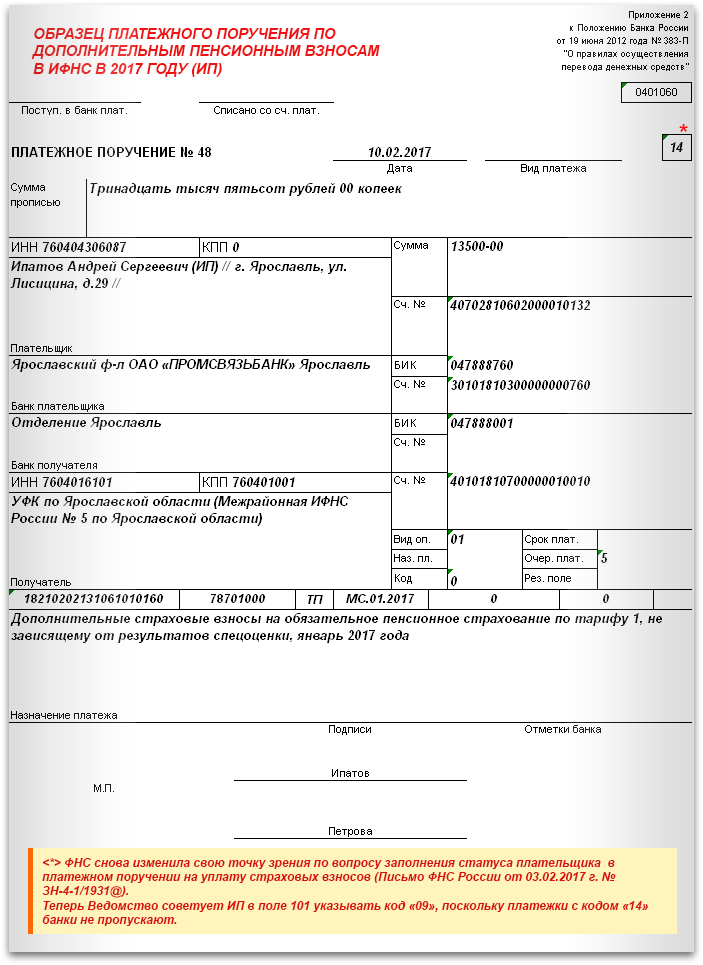

Образцы платежных поручений на уплату страховых взносов в ИФНС в 2017 году смотрите ниже. Также представлены файлы для скачивания.

Для организаций

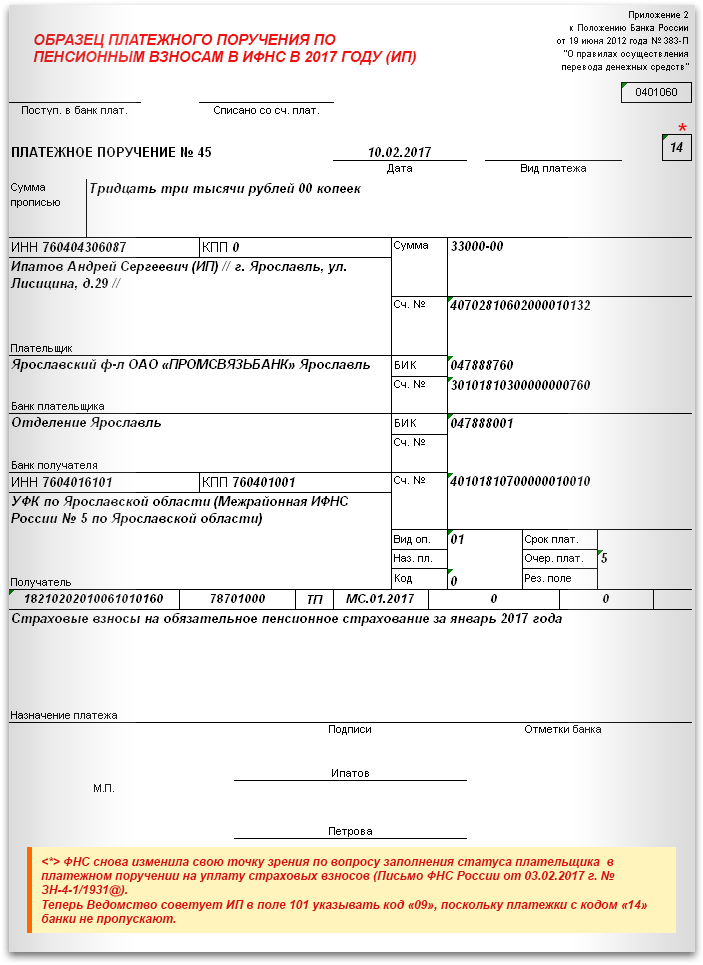

Для ИП

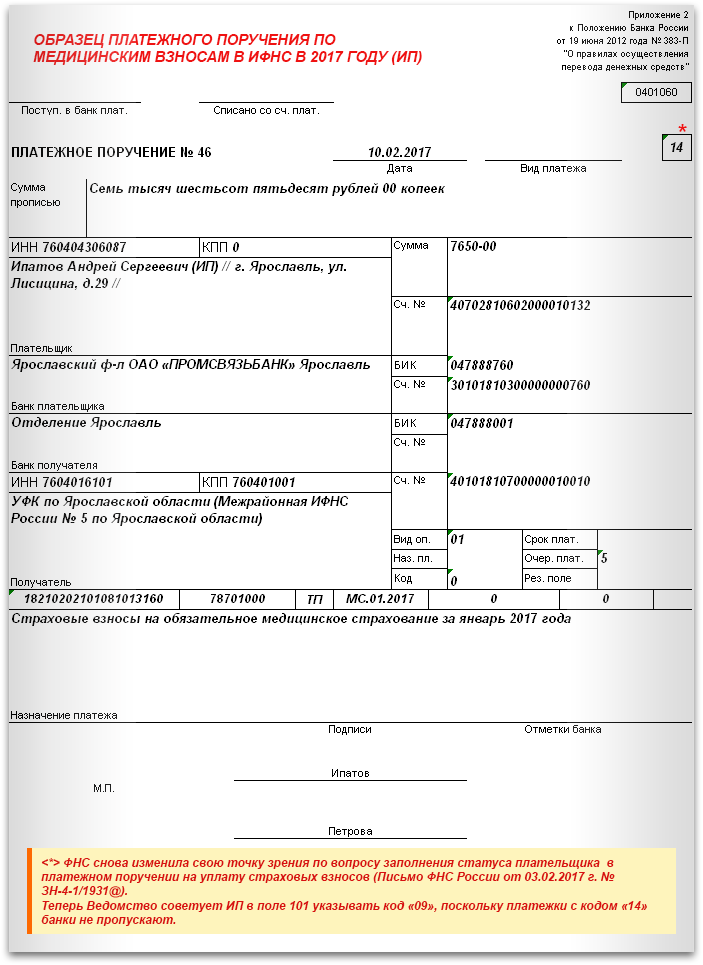

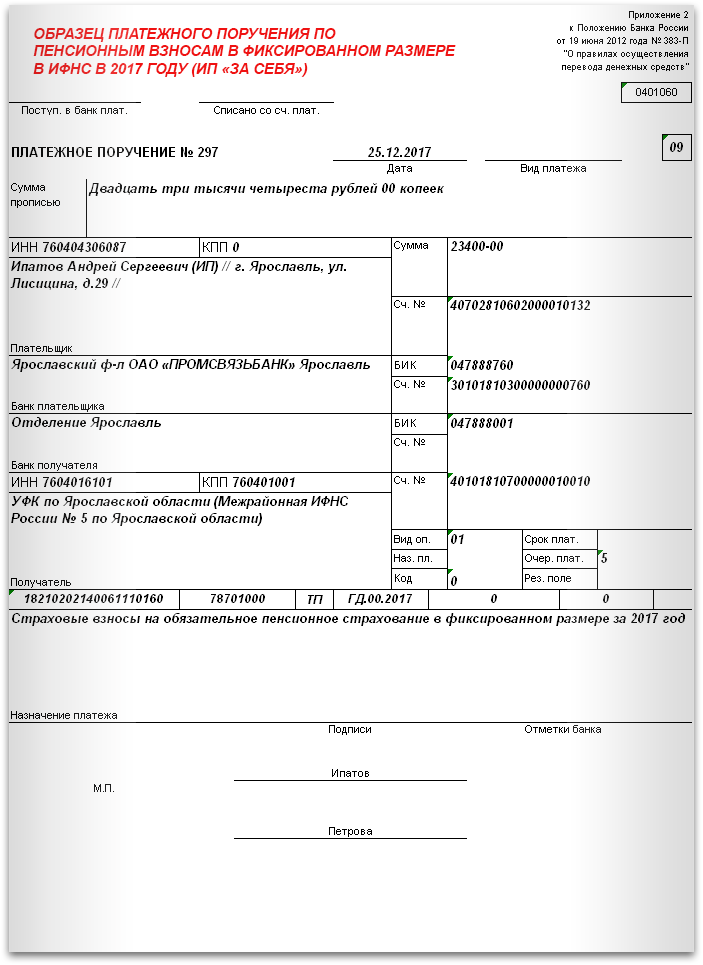

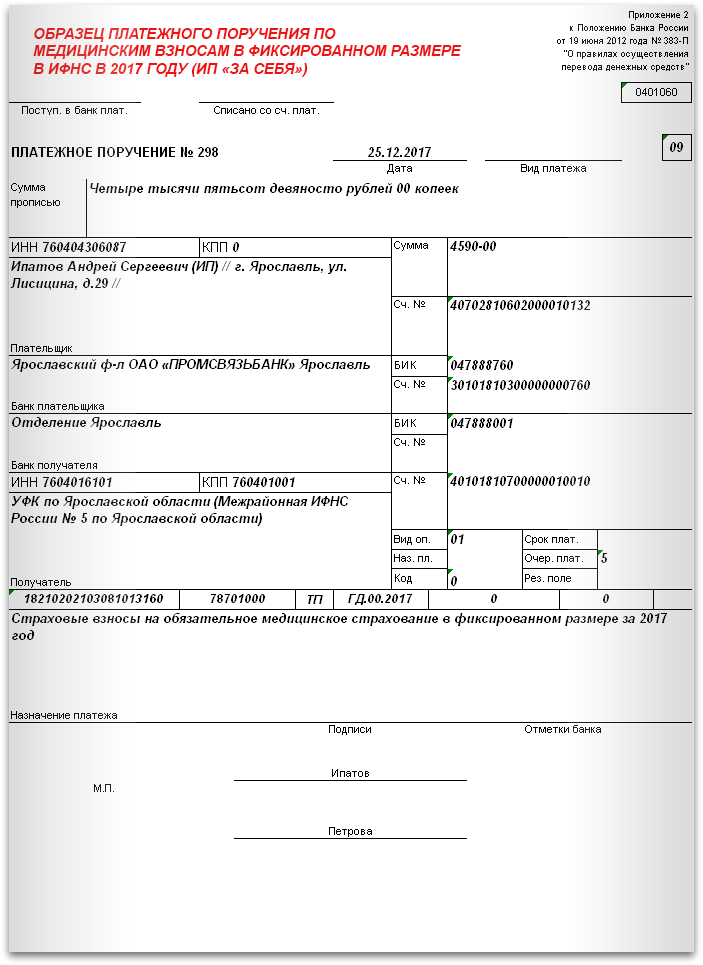

Для ИП (взносы «за себя»)

Уплата страховых взносов третьими лицами

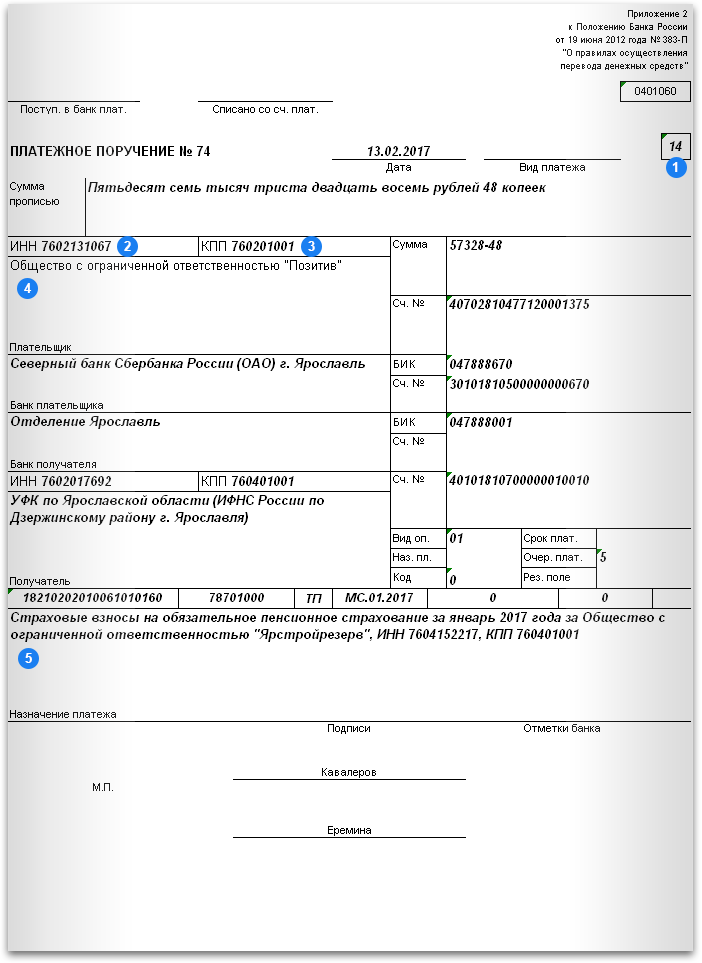

Начиная с 2017 года уплачивать взносы за страхователя в ИФНС могут третьи лица (к примеру, учредитель, директор, контрагент). Такая возможность появилась благодаря поправкам, внесенным Федеральным законом от 30.11.2016 г. № 401-ФЗ в ст.45 НК РФ. Чтобы реализовать указанное право, нужно особым образом заполнить платежное поручение, указав в нем сведения о том, кто платит, и о том, за кого платят взносы. Разъясняющую информацию по данному вопросу выпустила ИНФС России.

Обратите внимание!

Взносы «на травматизм» по-прежнему находятся под контролем ФСС, поэтому на них распространяется действие Закона № 125-ФЗ. В соответствии с п.1.1 ст.22 указанного Закона страхователи платят взносы самостоятельно. То есть третьи лица не могут исполнить данную обязанность.

При оформлении такого платежного документа обращайте внимание на ряд реквизитов (на изображении внизу они выделены синим цветом).

1Поле 101 «Статус плательщика». Указывается статус того, за кого платятся взносы:

- 14 – если это компания или ИП, которые производят выплаты физлицам;

- 09 – если это ИП, за которого перечисляются взносы в фиксированном размере;

- 10 – если это частнопрактикующий нотариус;

- 11 – если это адвокат, учредивший адвокатский кабинет;

- 12 – есл это глава КФХ.

Важное изменение!

Статус плательщика в платежных поручениях на уплату страховых взносов теперь нужно заполнять по-другому. Как отметила ФНС России в своем последнем письме от 03.02.2017 г. № ЗН-4-1/1931@ на данную тему в поле 101 надо указывать:

- юрлицам – код «01»;

- ИП – код «09».

Пример: 14

2Поле 60 «ИНН». Указывается ИНН того, за кого платятся взносы.

Пример: 7602131067

3Поле 102 «КПП». Указывается КПП того, за кого платятся взносы. Если обязанность по страховым платежам исполняется за ИП, то в поле 102 проставляется «0».

Пример: 760201001

4Поле 8 «Плательщик». Указывается наименование того, кто непосредственно платит взносы (вносит деньги).

Пример: Общество с ограниченной ответственностью "Позитив"

5Поле 24 «Назначение платежа». Указывается информация для идентификации назначения платежа. При этом она должна содержать ИНН и КПП того, кто платит взносы, а также наименование того, за кого платятся взносы.

Пример: Страховые взносы на обязательное пенсионное страхование за январь 2017 года за Общество с ограниченной ответственностью "Ярстройрезерв", ИНН 7604152217, КПП 760401001

Скачать образец платежного поручения на уплату страховых взносов в ИФНС в 2017 году третьим лицом за страхователя можно ниже.

Советуем «иным» лицам не спешить с уплатой взносов за страхователей. Как сообщает газета «Коммерсант», многие банки не готовы работать с такими платежами, ссылаясь на отсутствие соответствующих поправок в Правилах заполнения платежных поручений.

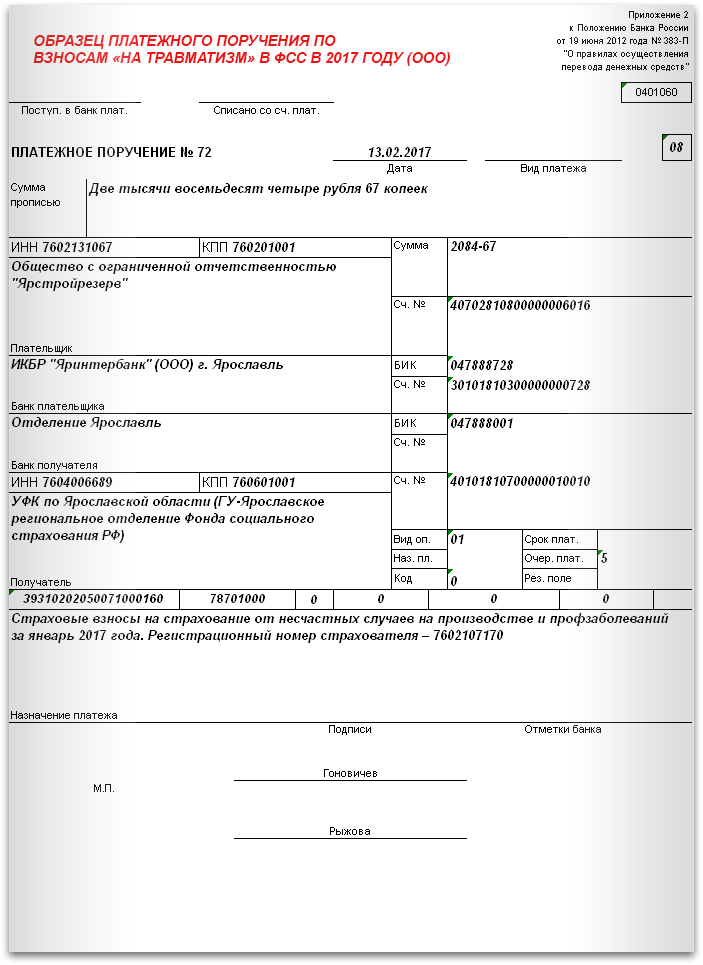

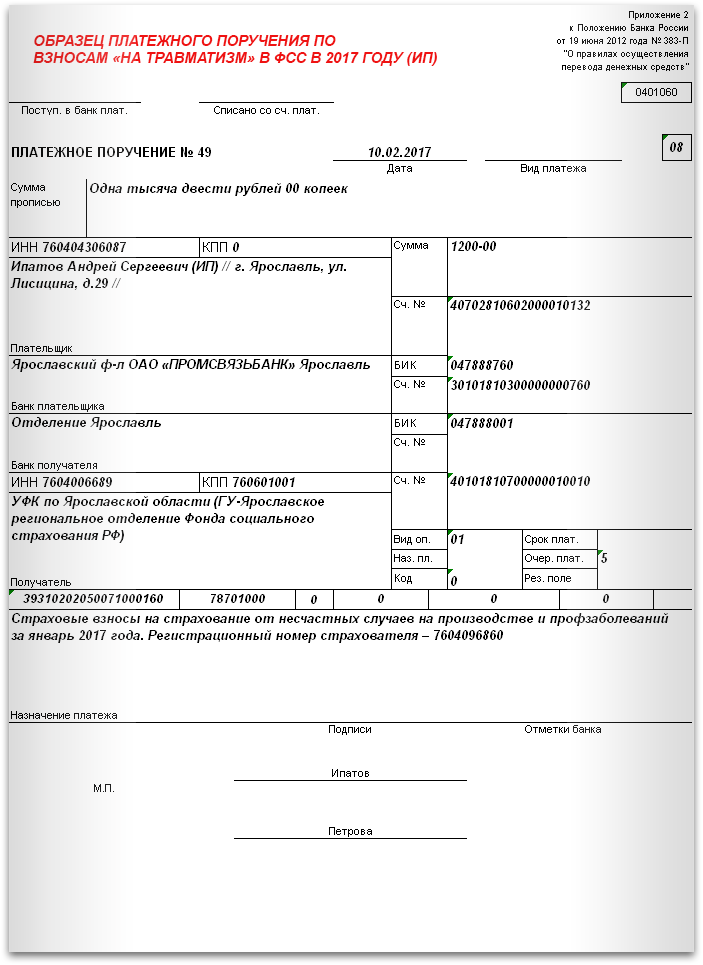

Как заполнить платежное поручение по взносам «на травматизм» в ФСС в 2017 году

Платежное поручение по взносам «на травматизм» заполняется по тем же правилам, которые действовали в 2016 году, поэтому подробно разбирать его в этой статье не будем (образцы смотрите и скачивайте ниже).

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/nalogi-i-vznosy/platezhnoe-poruchenie-po-strahovym-vznos.html" title="Платежное поручение по страховым взносам в 2017 году">Платежное поручение по страховым взносам в 2017 году</a>

Нет комментариев. Ваш будет первым!