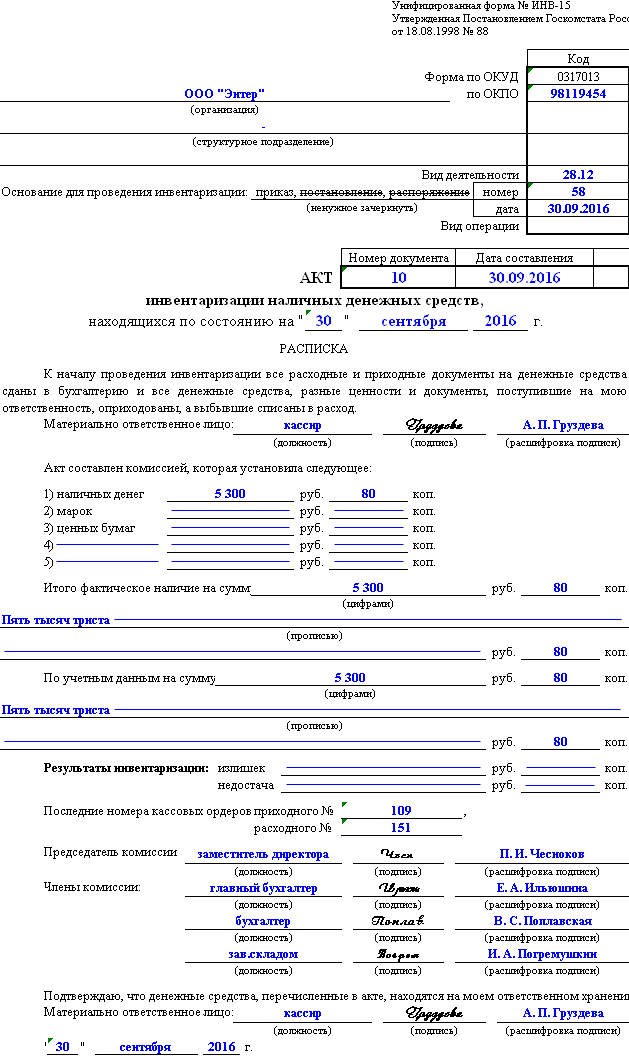

Акт инвентаризации наличных денежных средств в кассе (форма ИНВ-15)

В кассе предприятия могут храниться:

- наличные денежные средства;

- ценные бумаги;

- денежные документы (марки, авиа- и железнодорожные билеты, путевки и т. п.);

- бланки строгой отчетности.

Для проверки их фактического остатка и соответствия этого остатка учетным данным проводится инвентаризация кассы. По итогам процедуры составляется акт инвентаризации наличных денежных средств в кассе и проводится анализ полученных результатов.

Инвентаризация помогает:

- сократить число нарушений кассовой дисциплины;

- контролировать кассовых работников на предмет хищений и качества их работы.

Рассмотрим подробно ее последовательность, а также порядок заполения акта по форме № ИНВ-15.

Когда проводится инвентаризация кассы

Согласно ч.3 ст.11 Федерального закона от 06.12.2011 г. № 402-ФЗ «О бухгалтерском учете» (далее – Закон № 402-ФЗ) случаи, сроки и порядок проведения инвентаризации экономический субъект определяет самостоятельно в локальном нормативном акте (далее – ЛНА) с учетом положений Приказа Минфина РФ от 13.06.1995 г. № 49, которым утверждены Методические указания по инвентаризации имущества и финансовых обязательств (далее – Методические указания № 49). При этом существует ряд случаев, когда проверка является обязательной (п.1.5 Методических указаний № 49):

- смена материально ответственных лиц;

- составление годовой бухгалтерской отчетности;

- передача имущества в аренду, его выкуп или продажа;

- выявление фактов хищения, злоупотребления или порчи имущества;

- стихийные бедствия, пожар, аварии и т. п.;

- реорганизация / ликвидация организации.

Действущее законодательство также устанавливает иные случаи обязательной инвентаризации. Например, при продаже предприятия как имущественного комплекса (ст.561 ГК РФ). Помимо этого, руководство компании может дополнить законодательный список. Допустим, предусмотреть в ЛНА обязательную ежеквартальную ревизию кассы. Все указанные случаи являются основанием для плановых проверок.

Внеплановая (внезапная) инвентаризация проводится неожиданно для материально ответственного лица (кассира) с целью контроля его деятельности. Такая проверка осуществляется:

- по решению руководителя (с целью выявления причины возникшей ошибки или для усиления системы внутреннего контроля);

- по требованию следственных и контрольных органов.

Поскольку сроки проведения внеплановых ревизий на законодательном уровне не определены, значит установить их должен субъект предпринимательства.

Кто проводит инвентаризацию кассы

Инвентаризацией кассы занимается постоянно действующая инвентаризационная комиссия (п.2.2 Методических указаний № 49). Ее состав закрепляется приказом (постановлением, распоряжением) руководителя организации (п.2.3 Методических указаний № 49). В него входят:

- административно-управленческий персонал;

- бухгалтерские работники;

- работники службы безопасности и другие специалисты (экономисты, юристы, инженеры, техники и т. д.);

- представители службы внутреннего аудита компании, сторонние специалисты (например, сотрудники независимых аудиторских организаций и др.).

При этом не следует включать в члены комиссии или делать ее председателем материально ответственное лицо. В противном случае получится, что кассир проверяет сам себя. Тогда теряется весь смысл проверки.

Если предстоит большой объем работы, то для проведения инвентаризации можно создать еще и рабочую комиссию, также приказом (постановлением, распоряжением). Если проверить нужно немного, то осуществить проверку кассы может и ревизионная комиссия, т. е. создавать инвентаризационную комиссию не надо.

В ситуации, когда в штате числится всего один сотрудник, приказ о назначении инвентаризационной комиссии не издается. Создание такой комиссии подразумевает наличие в ее составе не менее 2-х человек – председателя и членов (п.2.3 и п.2.4 Методических указаний № 49). Поэтому в организации, в которой числится только директор, инвентаризационную комиссию сформировать не получится.

Обратите внимание! Компания не обязана ежегодно переиздавать приказ о составе инвентаризационной комиссии, если ее состав остается неизменным.

В соответствии с п.2.3 Методических указаний № 49 приказ регистрируется в журнале учета и контроля за выполнением приказов о проведении инвентаризации.

Порядок проведения инвентаризации кассы

Задача инвентаризации наличных денежных средств, а также других ценностей в кассе предприятия заключается в том, чтобы сверить бухгалтерские данные с данными кассовой книги. Кроме того, остаток денежной наличности должен соответствовать:

- данным книги кассира-операциониста;

- данным контрольно-кассовой техники;

- показателям на кассовой ленте.

Важно! Отсутствие хотя одного из членов инвентаризационной комиссии является поводом для признания результатов кассовой проверки недействительными. Также нельзя проводить инвентаризацию без кассира, ответственного за ценности, в отношении которых назначена проверка (Приложение № 2 Постановления Минтруда России от 31.12.2002 г. № 85, письмо Минфина России от 15.07.2008 г. № 07-05-12/16, п.2.8 Методических указаний № 49).

До начала проверки материально ответственное лицо представляет инвентаризационной комиссии последние (текущие) кассовые документы. В частности, это приходные (форма № КО-1) и расходные кассовые ордера (форма № КО-2) или отчеты о движении денежных средств (например, справка –отчет кассира операциониста формы № КМ-6, Z-отчет и пр.).

Также ответственный работник письменно подтверждает, что:

- все документы, связанные с кассовыми расчетами, сданы в бухгалтерию или вручены комиссии;

- поступившие ценности оприходованы, а выбывшие списаны в расход.

Забежим немного вперед и отметим, что для этого в акте инвентаризации наличных денежных средств по форме № ИНВ-15 предусмотрен специальный раздел «Расписка».

Председатель комиссии визирует полученные документы с указанием «до инветаризации на «(дата)»». Это служит основанием для определения работниками бухгалтерии остатков денежных ценностей по данным бухгалтерского учета к моменту начала инвентаризации.

Далее осуществляется сама проверка.

Пересчитывается денежная наличность (бумажные купюры и монеты), а также другие ценности в присутсвии всех членов комиссии. Фактический остаток сверяется с данными кассовой книги. Если кассовый учет автоматизирован, то он сопоставляется с данными программы.

Проверка фактического наличия бланков ценных бумаг и бланков документов строгой отчетности производится по (п.3.41 Методических указаний № 49):

- видам с учетом их начального и конечного номеров;

- местам хранения;

- материально ответственным лицам.

Результаты инвентаризации кассы

По итогам проверки инвентаризационная комиссия составляет акт инвентаризации наличных денежных средств. При этом используется его уфиницированная форма № ИНВ-15 (утв. Постановлением Госкомстата России от 18.08.1998 г. № 88) или та, что разработана самим предприятием (ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ). Все зависит от того, какие формы документов для отражения результатов инвентаризации утверждены в учетной политике.

Вся информация, полученная в ходе проверки, обобщается в акте, который составляется не менее чем в 2-х экземплярах (п.2.5 Методических указаний № 49). Его можно заполнить:

- на компьютере;

- от руки (черной или синей ручкой, без помароки подчисток).

В акте не допускается оставлять пустые строки. Документ подписывается председателем и всеми членами комиссии. А также материально ответственным лицом, которое таким образом подтверждает, что все перечисленные в акте денежные средства находятся на его ответственном хранении.

В специальном разделе акта инвентаризации наличных денежных средств (форма № ИНВ-15) кассир дает письменное объяснение излишков или недостач, если таковые выявлены в результате проверки.

Если в акт необходимо внести какие-либо исправления, то их должны оговорить и подписать все члены комиссии и материально ответственные лица. Причем исправляются все экземпляры документа.

Далее акт направляется руководителю организации, который анализирует содержащуюся в нем информацию и принимает соответствующие решения. Эти решения также должны быть отражаны в документе.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/spravochnaja-informacija/akt-inventarizacii-nalichnyh-denezhnyh-s.html" title="Акт инвентаризации наличных денежных средств в кассе (форма ИНВ-15)">Акт инвентаризации наличных денежных средств в кассе (форма ИНВ-15)</a>

Нет комментариев. Ваш будет первым!