Заявление на выдачу денег под отчет

Зачастую хозяйствующие субъекты осуществляют свои текущие расходы через подотчетных лиц. Ими, как правило, являются работники организаций (ИП), которые пишут заявление на выдачу денег под отчет, получают N-ую сумму, тратят ее на конкретные цели:

- на покупку товарно-материальных ценностей (например, канцтоваров);

- на оплату услуг, работ;

- на командировочные расходы;

- на отправку корреспонденции и пр.,

а затем отчитываются об израсходованных средствах.

Порядок выдачи подотчетных сумм в наличной форме регламентируется Указаниями Банка России от 11.03.2014 г. № 3210-У (далее – Указания № 3210-У). Разберем, какие именно правила подотчета устанавливает данный документ.

Кому можно выдать деньги под отчет

Выше было упомянуто, что «подотчетниками» могут быть работники юрлица или ИП. Это следует из п.6.3 Указаний № 3210-У. Но это не только те физлица, с которыми компания состоит в трудовых отношениях. Согласно п.5 Указаний № 3210-У с 1 июня 2014 года к работникам относятся еще и исполнители по гражданско-правовым договорам. Например, организация вправе выдать денежные средства под отчет подрядчику на покупку материалов, необходимых для выполнения работ по договору ГПХ (письмо ЦБ РФ от 02.10.14 № 29-1-1-6/7859).

Как можно выдать деньги под отчет

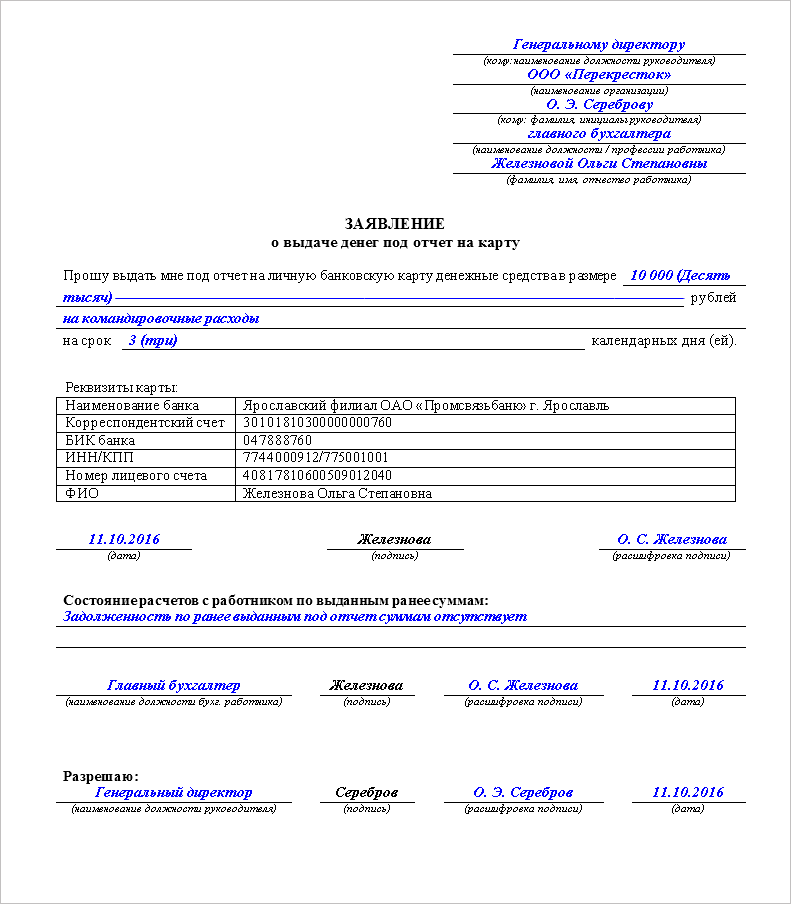

Денежные средства под отчет можно выдать не только наличными из кассы предприятия, но и перечислить на банковскую карту (зарплатную или корпоративную). Это подтверждают письма: Минфина России от 25.08.2014 г. № 03-11-11/42288, Минфина России № 02-03-10/37209, Федерального казначейства России № 42–7.4–05/5.2–554 от 10.09.2013 г.).

При этом порядок безналичных расчетов по подотчетным суммам должен быть прописан в локальном нормативном акте компании (например, в учетной политике или положении о расчетах с подотчетными лицами).

На какой срок можно выдать деньги под отчет

Закон не устанавливает каких-либо ограничений по сроку, на который выдаются деньги подотчетному лицу. Поэтому его продолжительность может быть любая, хоть год. По желанию руководитель может самостоятельно ввести соответствующие ограничения, закрепив это приказом.

Проверьте задолженность по подотчетным суммам

Абзац 3 п.6.3 Указаний № 3210-У устанавливает запрет на выдачу денежных средств под отчет работнику, если он не отчитался по ранее выданным суммам. За нарушение данного запрета некоторые налоговики даже могут оштрафовать по ст.15.1 КоАП РФ (ч.1):

- компанию – на сумму от 40 000 руб. до 50 000 руб.;

- должностное лицо или ИП – на сумму от 4 000 руб. до 5 000 руб.

Хотя такая мера наказания может быть оспорена в суде, поскольку ст.15.1 КоАП РФ (ч.1) предусматривает ответственность за нарушение кассовой дисциплины, а не за порядок выдачи денежных средств под отчет (Постановление Седьмого арбитражного апелляционного суда от 18.03.2014 г. № А03-14372/2013, Постановление Девятого арбитражного апелляционного суда от 31.01.2013 г. № 09АП-34612/2012). Но не факт, что решение будет в Вашу пользу (Постановление Девятого арбитражного апелляционного суда от 06.03.2013 г. № 09АП-2451/2013).

Если компания не готова к судебным тяжбам, то лучше соблюдать последовательность: сначала работник гасит долг по старому подотчету (или компания возмещает ему перерасход), а уже потом он получает новую сумму.

Основание для выдачи денег под отчет

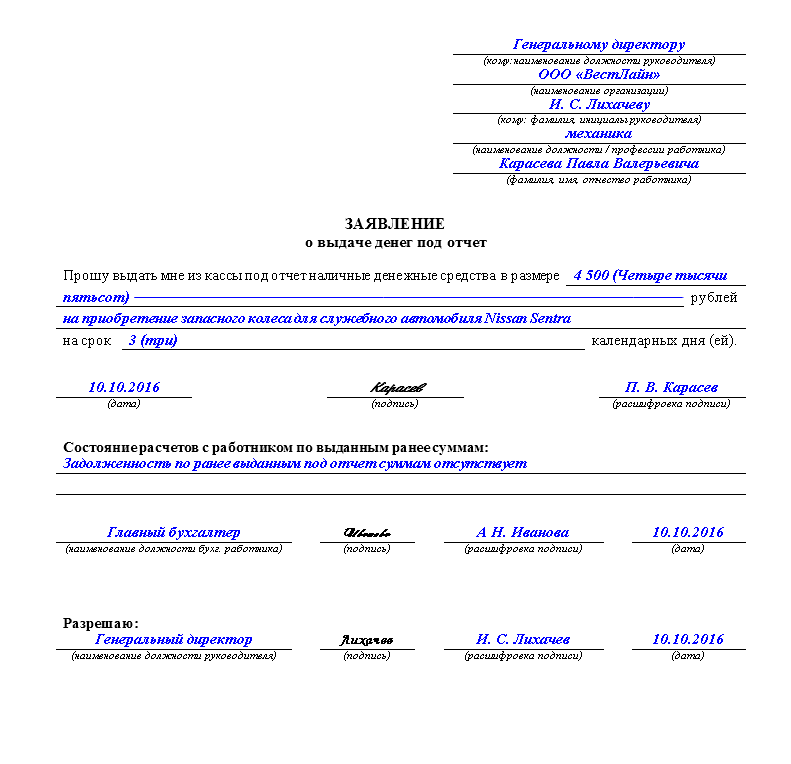

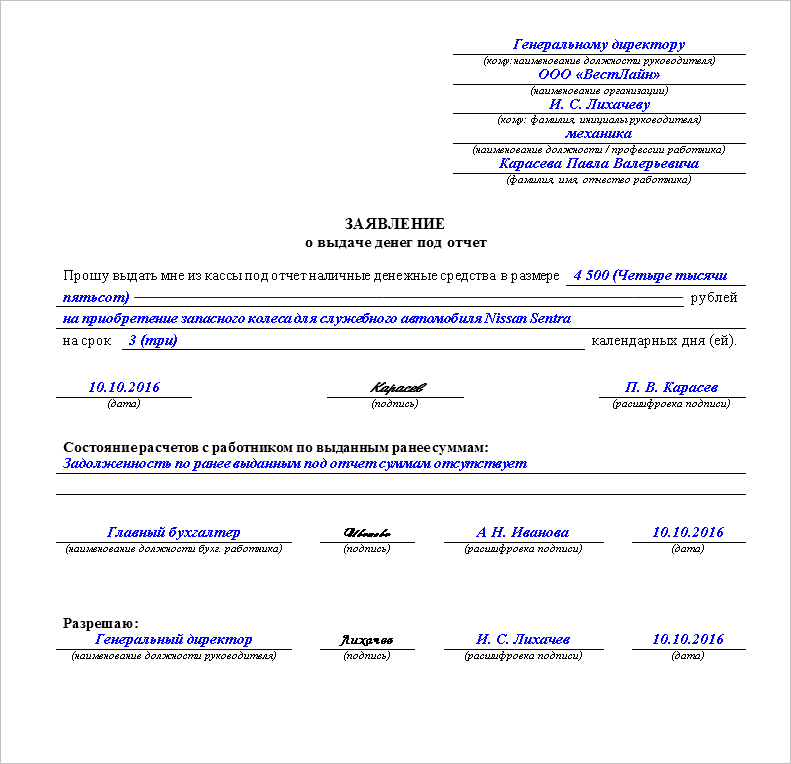

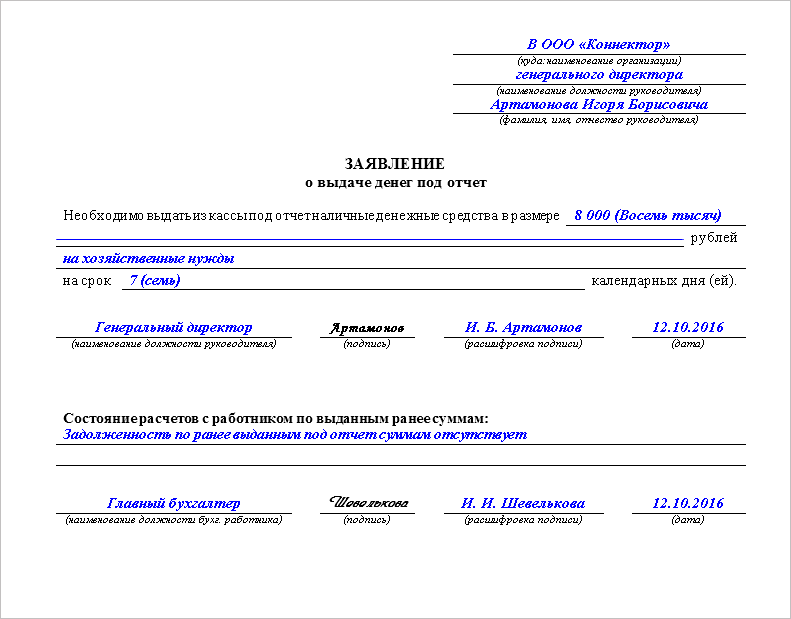

Без письменного заявления от работника выдать деньги под отчет нельзя. На это указывает абз.1 п.6.3 Указаний № 3210-У. Документ составляется в произвольной форме. При это в нем обязательно указываются:

- необходимая сумма;

- срок, на который выдаются средства;

- подпись руководителя;

- дата написания заявления.

Обратите внимание! В соответствии с новым кассовым порядком (п.6.3 Указаний № 3210-У) «подотчетник» (или бухгалтер) может сам указать в заявлении сумму подотчета и срок, на который он выдается. До 1 июня 2014 года заполнять эти реквизиты собственноручно приходилось руководителю (п.4.4 Положения Банка России от 12.10.2011 № 373-П). Теперь же достаточно только его визы.

При составлении заявления на выдачу денег под отчет работники нередко допускают ошибки. Например, не указывают срок, на который выдаются денежные средства. «Подотчетник» должен знать, что если данный реквизит в документе пропущен, то отчитаться о совершенных тратах ему надлежит в течение 3-х рабочих дней с момента получения денег (абз.2 п.6.3 Указаний № 3210-У).

Для того, чтобы документ был оформлен правильно и работнику не приходилось каждый раз сочинять его текст, рекомендуется заранее подготовить шаблоны заявления.

В типовой форме, помимо обязательных реквизитов, следует предусмотреть поля для указания:

- информации о задолженного подотчетного лица (чтобы кассир по незнанию не выдал деньги тому работнику, который их получать не вправе), которую завизирует бухгалтер;

- цели выдачи подотчета.

Кстати, безопаснее написать заявление на выдачу денег под отчет и в том случае, если денежные средства перечисляются на зарплатную карту с расчетного счета. При его отсутствии налоговики могут посчитать, что работнику были переведены не подотчетные суммы, а иные доходы и удержат с них НДФЛ.

Еще раз обратим внимание, что писать такое заявление должны все получатели подотчетных средств, включая руководителя. Ведь в компании он трудится, как и все, по трудовому договору (ч.6 ст.11 ТК РФ, письмо Роструда от 11.03.2009 г. № 1143-ТЗ).

При этом, бланк документа для директора необходимо составить с другими формулировками.

Дальнейший порядок действий

Одобренное заявление на выдачу денег под отчет передается в бухгалтерию. На его основании производится выдача средств «подотчетнику»:

- в наличной форме – с оформлением расходного кассового ордера (форма № КО-2, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88);

- в безналичной форме – с заполнением платежного поручения для перевода денег на банковскую карту.

К сведению ИП, ведущих налоговый учет доходов или доходов и расходов, а также физических показателей. В соответствии с абз.2 п.4.1 Указаний № 3210-У они могут не оформлять кассовые документы.

Предупредите получателя, что ему не следует передавать подотчетные деньги другому лицу. Хотя законодательством не установлен запрет на подобные действие, но, в то же время, не регламентирован и порядок передачи. Поэтому, чтобы избежать споров с налоговиками, не разрешайте сотрудникам передавать подотчетные суммы своим коллегам

В течение 3-х рабочих дней по истечении срока, на который были выданы деньги под отчет (указывается в заявлении), работник должен отчитаться о своих тратах (абз.2 п.6.3 Указаний № 3210-У). Для этих целей он использует авансовый отчет. В соответствии с ч.4 ст.9 Федерального закона от 06.12.2011 г. № 402-ФЗ компания вправе самостоятельно разработать форму данного документа или использовать унифицированную (форма № АО-1, утв. Постановлением Госкомстата РФ от 01.08.2001 г. № 5).

К авансовому отчету работник прилагает все подтверждающие документы. Если окажется, что он потратил больше, чем получил, то организация (ИП) обязана ему возместить сумму перерасхода. Если у «подотчетника» остались неизрасходованные деньги, то их он должен вернуть предприятию. При возврате остатка наличными средствами оформляется приходный кассовый ордер (форма № КО-1, утв. Постановлением Госкомстата России от 18.08.1998 г. № 88).

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/spravochnaja-informacija/zajavlenie-na-vydachu-deneg-pod-otchet.html" title="Заявление на выдачу денег под отчет">Заявление на выдачу денег под отчет</a>

Нет комментариев. Ваш будет первым!