Заявление на выдачу справки 2-НДФЛ

Справка 2-НДФЛ – это документ, который информирует его пользователя о доходах, полученных конкретным физлицом за определенный налоговый период, о размере налоговых вычетов по НДФЛ, предоставленных этому физлицу, а также суммах подоходного налога, удержанного с отраженных доходов и перечисленного в бюджет. (Форма утверждена Приказом ФНС России от 30.10.2015 г. № ММВ-7-11/485@.)

Справку 2-НДФЛ формируют все налоговые агенты (работодатели, заказчики по договорам ГПХ и др.) на граждан, которым они выплатили налогооблагаемые доходы (работников, подрядчиков и др.). Как правило, ее используют налоговики в целях контроля за правильностью исчисления и полнотой уплаты НДФЛ. Поэтому ежегодно до 1 апреля налоговые агенты отчитываются в ИФНС по указанной форме за прошедший год (п.2 ст.230 НК РФ).

Однако справка 2-НДФЛ нужна не только налоговой. Она может понадобиться и «физику», получившему доход. При этом руководствоваться он может разными целями. К примеру, гражданин решил взять кредит в банке, оформить ипотеку или социальные пособия и т. д. Возможно, на новом месте работы он заявил налоговый вычет на детей. Но чтобы его получить, необходимо подтвердить свои доходы, полученные с начала года. Для этого используется справка 2-НДФЛ с предыдущего места работы.

За справкой физлицо обращается к налоговому агенту. При этом обязательно пишет заявление на выдачу справки 2-НДФЛ (п.3 ст.230 НК РФ). О том, как его правильно составить, мы поговорим ниже.

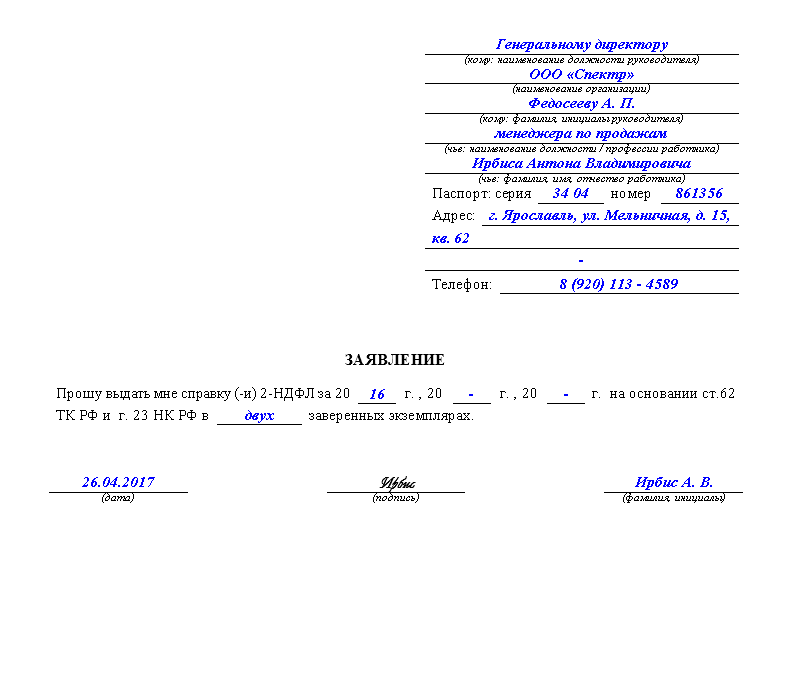

Как написать заявление на выдачу справки 2-НДФЛ

Заявление на выдачу справки 2-НДФЛ не имеет законодательно установленной формы. Поэтому его можно оформить в произвольном виде. Если налоговый агент для этих целей разработал конкретный образец, то заявление пишется по нему. В тексте «физик» обязательно указывает:

- сведения о налоговом агенте – наименование организации (ФИО предпринимателя), должность и ФИО руководителя;

- личные данные – ФИО, наименование должности / профессии, при необходимости серию и номер паспорта, свои контакты (адрес проживания, телефон и т. д.);

- наименование запрашиваемого документа (справка 2-НДФЛ);

- период, за который требуется справка (ее можно получить как за прошлые годы, так и за текущий год, который еще не закончился);

- количество экземпляров документа;

- дату и подпись.

Обратите внимание!

Заявитель не обязан сообщать налоговому агенту, для чего ему понадобилась справка 2-НДФЛ. Агент, в свою очередь, не вправе отказать в ее выдаче из-за отсутствия информации о целях запроса.

Обычно заявление на выдачу справки 2-НДФЛ гражданин представляет лично. Лучше, если экземпляров документа будет два. После того, как руководитель одобрит заявление, один экземпляр «физик» заберет себе.

Если заявитель подготовит запрос в единственном варианте, то рекомендуется сделать его копию с положительной резолюцией налогового агента. Так у физлица на руках будут доказательства обращения за справкой.

Еще заявление можно отправить по почте. Такой вариант используется, в основном, если налоговый агент отказывается выдавать справку 2-НДФЛ, к примеру, потому что работник не трудоустроен официально или часть доходов он получает «в конверте». Поэтому желательно, чтобы письмо было заказным, с описью вложения и уведомлением о вручении.

Бланк заявления на выдачу справки 2-НДФЛ и его образец Вы можете скачать ниже.

Сроки выдачи справки 2-НДФЛ

К сожалению п.3 ст.230 НК РФ не устанавливает срок выдачи справки 2-НДФЛ заявителю. В то же время Трудовым кодексом предусмотрено, что работодатель обязан представить работнику копии документов, касающихся работы, в течение 3-х рабочих дней со дня получения соответствующего заявления (ч.1 ст.62 ТК РФ). А если запрос поступает в день увольнения сотрудника, то работодатель должен выдать запрашиваемые документы в этот же день (ч.4 ст.84.1 ТК РФ).

В письме от 21.06.2016 г. № 03-04-05/36096 Минфин России отметил, что справка 2-НДФЛ относится к таким «рабочим» документам. Поэтому на нее распространяются требования вышеуказанных норм.

Заметьте!

Если справку о доходах просит подрядчик, то заказчик – налоговый агент не обязан соблюдать трехдневный срок ее выдачи. Положения ст.62 ТК РФ и ст.84.1 ТК РФ действуют только на трудовые отношения.

Ответственность за невыдачу справки 2-НДФЛ

Налоговым кодексом не предусмотрена ответственность за невыдачу справки 2-НДФЛ. В то же время ст.22 НК РФ гарантирует налогоплательщикам (в т. ч. по налогу на доходы физических лиц) административную и судебную защиту их прав и законных интересов.

Поэтому если работодатель нарушает сроки выдачи справки, установленные нормами ТК РФ, или не выдает ее вообще, то работник может обратиться с жалобой в трудовую инспекцию или с иском в суд. За несоблюдение требований трудового законодательства п.1 ст.5.27 КоАП РФ предусмотрена ответственность:

- для юрлиц – в виде штрафа от 30 000 руб. до 50 000 руб.;

- для ИП – в виде штрафа от 1 000 руб. до 5 000 руб.;

- для должностных лиц – в виде предупреждения или штрафа от 1 000 руб. до 5 000 руб.

При повторном нарушении наказание ужесточается (п.2 ст.5.27 КоАП РФ).

Исполнитель по договору ГПХ, которому заказчик отказался представить справку 2-НДФЛ по заявлению или на длительное время затянул с ее выдачей, вправе обратиться в суд. За указанное нарушение на должностных лиц налогового агента может быть наложен штраф по ст.5.39 КоАП РФ в размере от 1 000 руб. до 3 000 руб.

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/spravochnaja-informacija/zajavlenie-na-vydachu-spravki-2-ndfl.html" title="Заявление на выдачу справки 2-НДФЛ">Заявление на выдачу справки 2-НДФЛ</a>

Нет комментариев. Ваш будет первым!