Уплата ЕНВД

По итогам налогового периода (квартала) «вмененщик» заполняет налоговую декларацию, в которой рассчитывает сумму ЕНВД к уплате. Ее он должен перечислить в бюджет до истечения установленного законодательством срока. О том, когда нужно уплатить ЕНВД и как правильно оформить платежное поручение, читайте в данной статье.

Содержание:

Срок уплаты ЕНВД

Согласно п.1 ст.346.32 НК РФ после окончания квартала налогоплательщику дается 25 дней на то, чтобы рассчитаться с бюджетом по ЕНВД. То есть сделать это нужно до 25-го числа первого месяца следующего налогового периода (квартала). Так в 2016 году срок уплаты ЕНВД ограничивается:

- 25-м апреля 2016 года – при перечислении налога за I квартал 2016 года;

- 25-м июля 2016 года – при перечислении налога за II квартал 2016 года;

- 25-м октября 2016 года – при перечислении налога за III квартал 2016 года;

- 25-м января 2017 года – при перечислении налога за IV квартал 2016 года.

Если 25 число выпадает на выходной или нерабочий праздничный день, то исполнить налоговую обязанность нужно в ближайший рабочий день. Такой порядок предусмотрен п.7 ст.6.1 НК РФ.

Помните!

При нарушении сроков уплаты ЕНВД налогоплательщик должен перечислить налог с соответствующей суммой пеней (п.2 ст.57, п.1 и п.3 ст.75 НК РФ).

Также за неуплату (неполную уплату) единого налога «вмененщик» привлекается к налоговой ответственности по ст.122 НК РФ с взысканием штрафа:

- в размере 20% от неуплаченной суммы налога (п.1 ст.122 НК РФ);

- в размере 40% от неуплаченной суммы налога (п.3 ст.122 НК РФ), если деяние совершено умышленно.

При этом налоговики оштрафуют нерасторопного налогоплательщика только в том случае, если тот занизил налоговую базу, что привело к возникновению задолженности перед бюджетом.

Однако, если спецрежимник правильно определил и отразил в декларации сумму налога, но не перечислил ее в бюджет или перечислил с опозданием, то штраф ему за это не грозит (п.1 ст.108 НК РФ, п.19 Постановление Пленума ВАС РФ от 30.07.2013 г. № 57, Постановление Президиума ВАС РФ от 08.05.2007 N 15162/06, письмо Минфина России от 26.09.2011 г. № 03-02-07/1-343).

Куда платить ЕНВД

Уплата ЕНВД производится по месту постановки на учет в качестве плательщика единого налога (п.1 ст.346.32 НК РФ).

Пример 1. ООО «Ромашка» находится в г. Ярославле, но деятельность на спецежиме ведет в г. Тутаеве, где состоит на «вмененном» учете в Межрайонной инспекции Федеральной налоговой службы № 4 по Ярославской области. ЕНВД она перечисляет именно в эту ИФНС.

Стоит заметить, из данного правила есть исключение. Касается оно организаций и ИП, которые:

- перевозят грузы и пассажиров автомобильным транспортом;

- занимаются развозной и разносной торговлей;

- размещают рекламу на транспортных средствах.

Поскольку такие налогоплательщики в отношении указанных видов предпринимательской деятельности встают на «вмененный» учет (абз.3 п.2 ст.346.28 НК РФ):

- по месту нахождения (организации);

- по месту жительства (индивидуального предпринимателя),

то и платить налог они должны в соответствующие ИФНС. При этом неважно в каких муниципальных образованиях и на каких налоговых территориях ведется облагаемая ЕНВД деятельность.

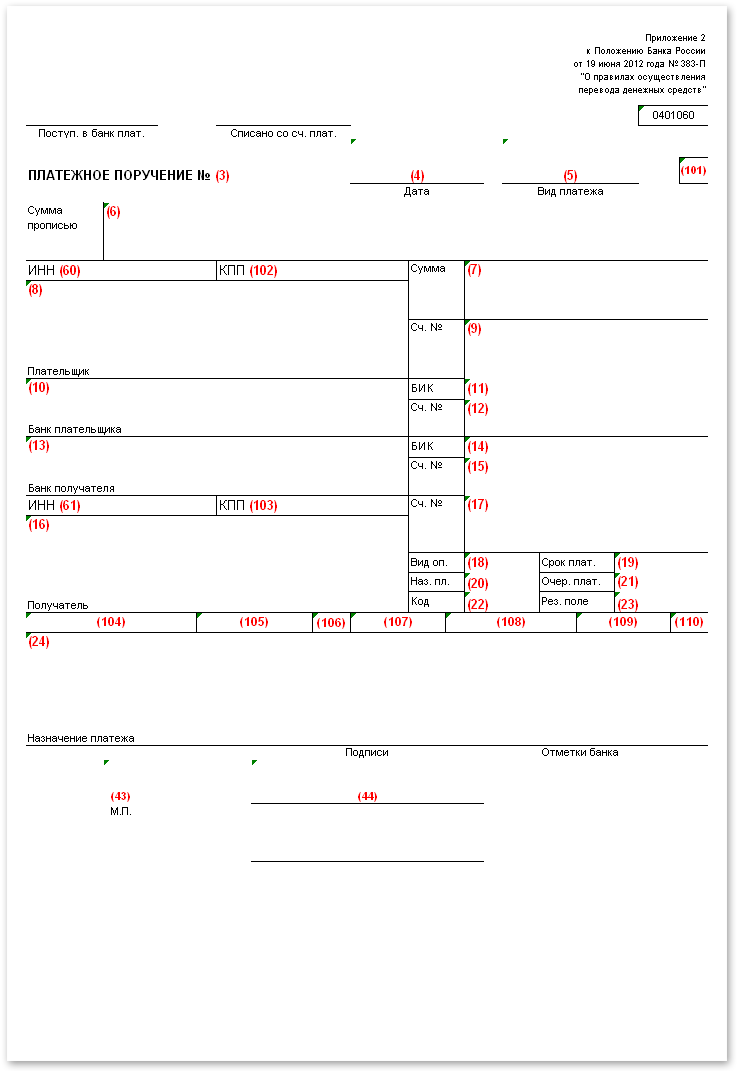

Заполнение платежного поручения на уплату ЕНВД

Платежное поручение на уплату ЕНВД заполняется в соответствии с Положением, утв. Банком России от 09.06.2012 г. № 383-П (далее – Положение № 383-П), и Приложениями № 1, № 2 и № 5 к Приказу Минфина России от 12.11.2013 г. № 107н (далее – Приказ № 107н).

Ниже представлен бланк платежного поручения с указанием полей, которые налогоплательщик должен заполнить при перечислении единого налога в бюджет. В таблице 1 Вы найдете расшифровку реквизитов налоговой платежки.

Таблица 1 – Правила заполнения реквизитов платежного поручения на уплату ЕНВД налогоплательщиками с разными правовыми статусами

| Наименование и номер реквизита | Описание реквизита | |

| организация | ИП | |

| Вводные сведения | ||

| № (поле 3) | Указывается номер платежного поручения согласно нумерации, установленной налогоплательщиком. Значение не должно быть больше 6 символов (Приложение № 11 к Положению № 383-П) | |

| Дата (поле 4) |

Указывается дата составления платежного поручения:

|

|

| Сведения о платеже | ||

| Вид платежа (поле 5) | Указывается «срочно», «телеграфом», «почтой» или другие значения, установленные банком. В электронной платежке проставляется код, установленный банком, или поле остается пустым | |

| Статус плательщика (поле 101) | Указывается двузначный код, идентифицирующий налогоплательщика в соответствии с Приложением № 5 к Приказу № 107н: | |

| «01» – налогоплательщик (плательщик сборов) – юрлицо | «09» – налогоплательщик (плательщик сборов) - ИП | |

| Сумма прописью (поле 6) |

Заполняется только в платежном поручении, составленном на бумаге:

|

|

| Сумма (поле 7) |

Указывается сумма платежа в платежном поручении:

|

|

| Сведения о плательщике и его банке | ||

| Плательщик (поле 8) | Указывается полное или сокращенное наименование юлица | Указывается фамилия, имя, отчество и правовой статус (ИП) |

|

Для выделения информации об адресе места нахождения, адресе места жительства (регистрации) или места пребывания до и после адреса используется символ «//». Название плательщика не должно превышать 160 символов (Приложение № 11 к Положению № 383-П) |

||

| ИНН (поле 60) | Указывается значение ИНН из 10 цифр | Указывается значение ИНН из 12 цифр |

| Первые 2 цифры значения не могут быть одновременно нулевыми (п.3 Приложения № 1 к Приказу № 107н) | ||

| КПП (поле 102) |

Указывается значение КПП из 9 цифр. При этом первые 2 цифры кода не могут быть одновременно нулевыми (п.3 Приложения № 1 к Приказу № 107н). У организации на «вмененке» минимум 2 КПП:

В платежке на уплату единого налога указывается «вмененный» КПП. Если деятельность на спецрежиме ведется по основному адресу, то КПП может быть любой из 2-х |

Указывается «0» (у ИП нет КПП) |

| Сч. № (поле 9) | Указывается номер банковского счета плательщика ЕНВД | |

| Банк плательщика (поле 10) |

Указывается в платежном поручении, составленном на бумаге:

|

|

| БИК (поле 11) | Указывается банковский идентификационный код (БИК) банка плательщика | |

| Сч. № (поле 12) | Указывается номер корреспондентского счета банка плательщика | |

| Сведения о получателе и его банке | ||

| Банк получателя |

Указывается в платежном поручении, составленном на бумаге:

|

|

| БИК (поле 14) | Указывается банковский идентификационный код (БИК) банка получателя | |

| Сч. № (поле 15) | Указывается номер корреспондентского счета банка получателя. Федеральное казначейство корреспондентских счетов не ведет, поэтому это поле остается пустым | |

| Получатель (поле 16) |

Указывается сокращенное наименование органа Федерального казначейства, в скобках – сокращенного наименование администратора налога (ИФНС). Например, «УФК по Ярославской области (Межрайонная ИФНС России № 5 по Ярославской области)». Название получателя не должно превышать 160 символов (Приложение № 11 к Положению № 383-П) |

|

| ИНН (поле 61) | Указывается значение ИНН администратора налога (ИФНС) | |

| КПП (поле 103) | Указывается значение КПП администратора налога (ИФНС) | |

| Сч. № (поле 17) | Указывается номер банковского счета получателя | |

| Примечание: реквизиты получателя (соответствующей ИФНС) можно найти на сайте Налоговой службы или узнать непосредственно в территориальной инспекции | ||

| Сведения о платеже | ||

| Вид оп. (поле 18) |

Указывается шифр платежного документа:

|

|

| Срок плат. (поле 19) | В платежном поручении на перечислении налога не указывается | |

| Наз пл. (поле 20) | ||

| Очер. плат. (поле 21) |

Указывается очередность платежа в соответствии с законодательством:

|

|

| Код (поле 22) |

Указывается уникальный идентификатор платежа (УИН) только тогда, когда налогоплательщик платит ЕНВД по требованию инспекции (п.1.1 указания Банка России от 15.07.2013 г. № 3025-У). Этот код (из 20 или 25 знаков) прописан в самом требовании. В противном случае ставится «0» (п.12 Приложение № 2 к Приказу № 107н). Поле должно быть обязательно заполнено |

|

| Рез. поле (поле 23) | В платежном поручении на перечислении налога не указывается | |

| (поле 104) |

Указывается код бюджетной классификации из 20 цифр (п.6 Приложение № 2 к Приказу № 107н):

|

|

| (поле 105) | Указывается код по ОКТМО (из 8 или 11 цифр) того муниципального образования, в котором налогоплательщик ведет «вмененную» деятельность (в соответствии с классификатором ОК 033-2013) | |

| (поле 106) |

Указывается основание платежа (п.7 Приложение № 2 к Приказу № 107н):

|

|

| (поле 107) | Указывается налоговый период, за который перечисляется ЕНВД (п.8 Приложение № 2 к Приказу № 107н). Например: «КВ.02.2016» означает налоговый платеж за 2-й квартал 2016 года | |

| (поле 108) | Реквизит номера документа, который является основанием платежа. В платежном поручении на перечислении налога указывается «0» (п.9 Приложение № 2 к Приказу № 107н) | |

| (поле 109) | Реквизит даты документа основания платежа. В платежном поручении на перечислении налога указывается дата подписания декларации по ЕНВД налогоплательщиком (п.10 Приложение № 2 к Приказу № 107н)). Если налог перечисляется раньше указанного события, то проставляется «0» | |

| (поле 110) | Не указывается (с 28.03.2016 г.) | |

| Назначение платежа (поле 24) | Указывается дополнительная информация, необходимая для идентификации платежа. При перечислении ЕНВД формулировка, как правило, выглядит следующим образом: «Уплата единого налога на вмененный доход за II квартал 2016 года» | |

| М. П. (поле 43) | Проставляется печать (при ее наличии) на платежном поручении, составленном на бумаге | |

| Подписи (поле 44) | Указываются подписи плательщика | |

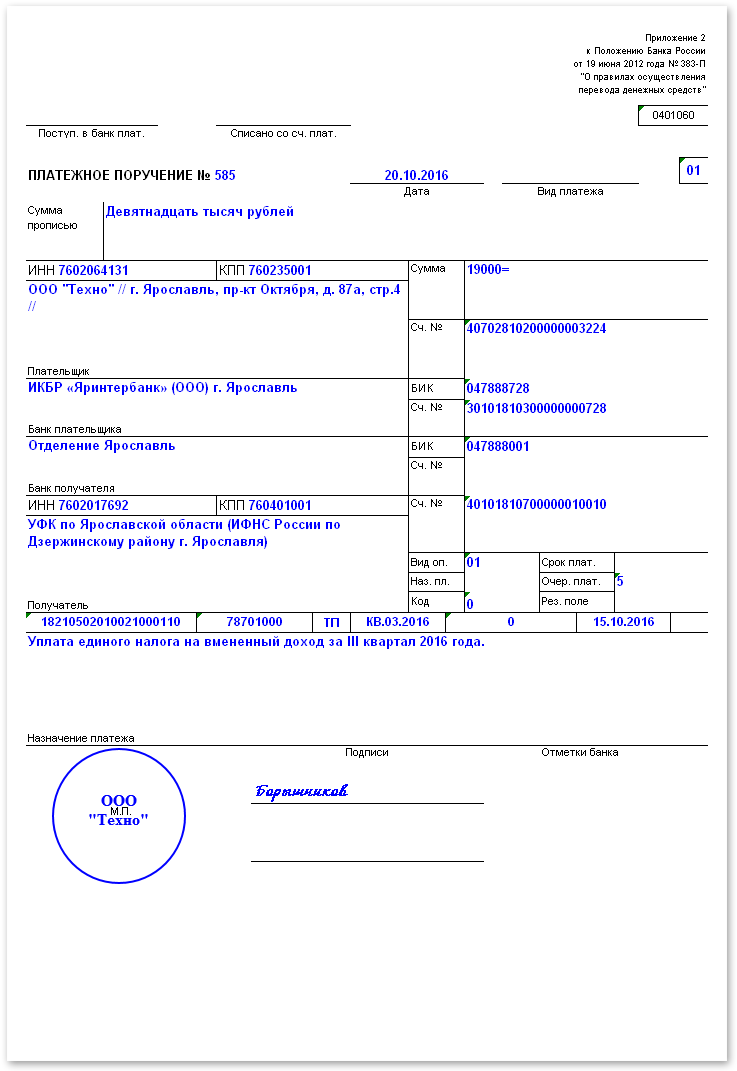

Рассмотрим 2 примера.

Пример 1.

ООО «Техно» ведет деятельность на «вмененке» по своему месту нахождения. По итогам III квартала 2016 года сумма единого налога к уплате в бюджет составила 19 000 руб.

Необходимо заполнить платежное поручение на уплату ЕНВД за 3-й квартал 2016 года.

Справочные данные для составления платежного документа представлены в таблице ниже.

| Данные об плательщике | |

| Наименование | ООО «Техно» |

| ИНН | 7602064131 |

| КПП (из уведомления о постановке на «вмененный» учет) | 760235001 |

| Руководитель | Борышников Петр Анатольевич |

| Адрес места нахождения / места ведения деятельности на ЕНВД | г. Ярославль, пр-кт Октября, д. 87а, стр.4 (обслуживается инспекцией Федеральной налоговой службы по Дзержинскому району г. Ярославля) |

| Код по ОКТМО | 78701000 |

| Банковские реквизиты |

|

| Данные о получателе | |

| Наименование | УФК по Ярославской области (ИФНС России по Дзержинскому району г. Ярославля) |

| ИНН | 7602017692 |

| КПП | 760401001 |

| Банковские реквизиты |

|

| Прочие данные | |

| Дата составления платежного поручения на уплату ЕНВД | 20.10.2016 |

| Дата подписания декларации по ЕНВД | 15.10.2016 |

Образец заполненного организацией платежного поручения на уплату ЕНВД.

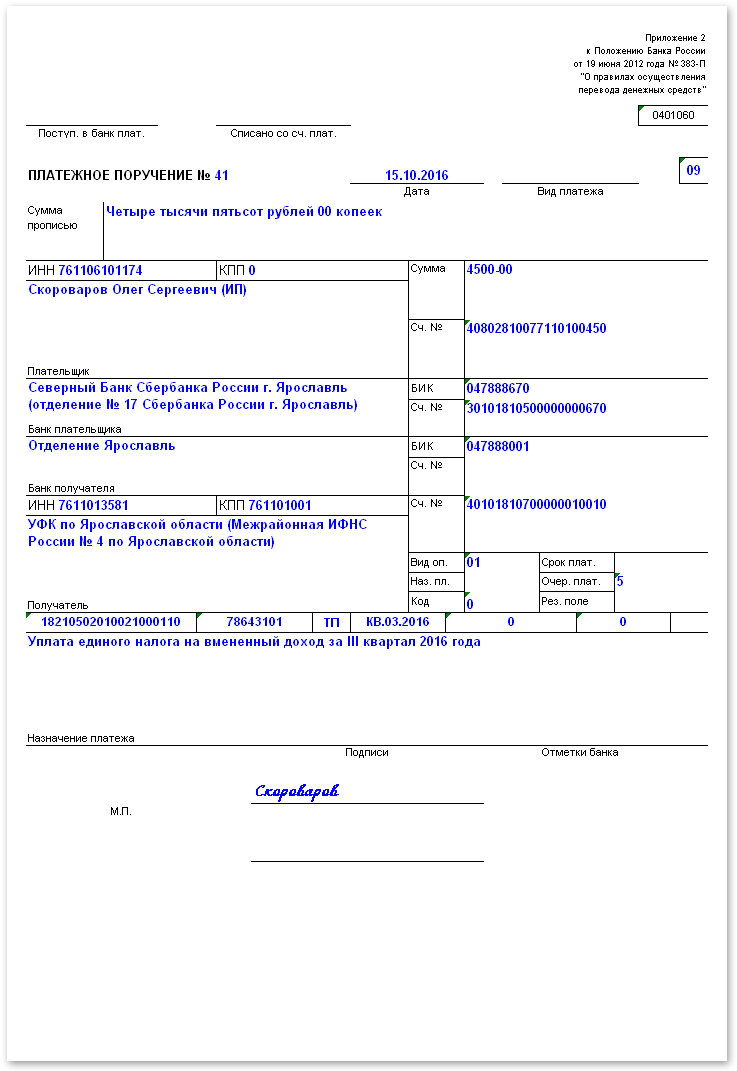

Пример 2.

ИП Скороваров Олег Сергеевич ведет деятельность на «вмененке» по месту учета в качестве плательщика ЕНВД. По итогам III квартала 2016 года сумма единого налога к уплате в бюджет составила 4 500 руб.

Необходимо заполнить платежное поручение на уплату ЕНВД за 3-й квартал 2016 года.

Справочные данные для составления платежного документа представлены в таблице ниже.

| Данные об плательщике | |

| Наименование | ИП Скороваров Олег Сергеевич |

| ИНН | 761106101174 |

| КПП | нет |

| Адрес места ведения деятельности на ЕНВД | г. Тутаев, ул. Комсомольская, д. 74 (обслуживается Межрайонной инспекцией Федеральной налоговой службы № 4 по Ярославской области) |

| Код по ОКТМО | 78643101 |

| Банковские реквизиты |

|

| Данные о получателе | |

| Наименование | УФК по Ярославской области (Межрайонная ИФНС России № 4 по Ярославской области) |

| ИНН | 7611013581 |

| КПП | 761101001 |

| Банковские реквизиты |

|

| Прочие данные | |

| Дата составления платежного поручения на уплату ЕНВД | 15.10.2016 |

Образец заполненного ИП платежного поручения на уплату ЕНВД.

Скачать образцы платежек по ЕНВД для организации и ИП Вы можете ниже.

Кстати, заполнить платежный документ на перечисление ЕНВД в бюджет вы можете с помощью удобного сервиса на сайте ФНС России (https://service.nalog.ru/index.do).

Похожие статьи:

ЕНВД (Единый налог на вмененный доход) → Квитанция на уплату ЕНВД

ЕНВД (Единый налог на вмененный доход) → Порядок расчета ЕНВД

ЕНВД (Единый налог на вмененный доход) → Уплата ЕНВД в 2017 году

Полное или частичное копирование материалов запрещено. При согласованном использовании материалов прямая индексируемая ссылка на источник обязательна: <a href="//yarbuh76.ru/sistemy-nalogooblozhenija/envd-edinyi-nalog-na-vmenennyi-dohod/uplata-envd.html" title="Уплата ЕНВД">Уплата ЕНВД</a>